Das MiFIR-Review kommt: Die Konkretisierungen im Überblick

Auf den Wertpapierhandel kommen zahlreiche RTS und damit umfangreiche Änderungen zu.

Keyfacts:

- Mit dem angekündigten Review der Markets in Financial Instruments Regulation (MiFIR) kommen auf Marktteilnehmer im Wertpapierhandel zahlreiche Änderungen zu.

- Mehrere technische Durchführungsbestimmungen (RTS) werden vor allem das Transaktionsreporting verändern.

- Erste Neuerungen greifen bereits heute – viele weitere werden schon 2026 folgen.

Transaktionsmeldungen werden für Finanzinstitute zunehmend aufwendiger – die steigenden Datenanforderungen durch diverse Rahmenwerke haben wir hier beschrieben. Die Vorgaben mehrerer Transaktionsmeldevorschriften entstammen der Markets in Financial Instruments Regulation (MiFIR). Als Reaktion auf die Finanzkrise ab 2008 sollen MiFIR und MiFID II die Markttransparenz erhöhen, Marktmissbrauch verhindern, den Anlegerschutz fördern und Regeln harmonisieren.

Die konkretisierenden technischen Durchführungsbestimmungen (Regulatory Technical Standards, RTS) der MiFIR unterziehen die EU-Institutionen derzeit einem Review. Das MiFIR-Review selbst ist seit März 2024 in Kraft und in der Folge hat die europäische Wertpapieraufsichtsbehörde ESMA Änderungsentwürfe für die RTS der MiFIR vorgelegt.

Diese müssen noch im Rahmen der öffentlichen Konsultation und durch den parlamentarischen Prozess bestätigt werden. Die aktuellen Vorlagen erlauben aber bereits heute einen Blick auf die anstehenden Änderungen. Banken sowie andere Marktteilnehmer im Wertpapierhandel tun gut daran, sich frühzeitig mit ihnen zu befassen.

Welche Produkte und Marktteilnehmer sind betroffen?

Die MiFIR betrifft grundsätzlich alle Finanzinstrumente, soweit diese oder ihnen zugrundeliegende Basiswerte an europäischen Handelsplätzen gehandelt werden oder zum Handel zugelassen sind (sogenannter „Traded-on-a-Trading-Venue“(ToTV)-Ansatz).

Eine Ausnahme bilden die mit dem MiFIR Review neu hinzugefügten OTC-Derivate, die in Anlehnung an den Gesetzestext auch 8a-Derivate genannt werden. Sie unterliegen künftig der MiFIR, sofern sie bestimmte Voraussetzungen erfüllen. Dazu gehört etwa eine Quotierung in den Nominalwährungen Euro, britisches Pfund, japanische Yen oder US-Dollar mit einer bestimmten Standard-Laufzeit.

Im Wesentlichen unterliegen alle Wertpapierfirmen und Handelsplätze in der EU der MiFIR. Wertpapierfirmen sind Unternehmen, die Dienstleistungen im Zusammenhang mit Finanzinstrumenten anbieten – also etwa Handel, Beratung oder Portfolioverwaltung.

Hierzu zählen vor allem Banken, Vermögensverwalter und Familiy Offices. Handelsplätze sind Plattformen, auf denen diese Instrumente gehandelt werden. Neben den traditionellen Börsen zählen hierzu auch bestimmte elektronische multilaterale Handelsplätze.

Kapitalverwaltungsgesellschaften und Versicherungen hingegen sind grundsätzlich keine Wertpapierfirmen im Sinne der MiFID – es sei denn, sie erbringen MiFID-relevante Nebendienstleistungen wie Finanzportfolioverwaltung oder Anlageberatung.

EMIR 3.0: Neue Pflichten für das Derivateclearing

Die überarbeitete Verordnung bringt zusätzliche Meldeanforderungen für Finanz- und Nichtfinanzunternehmen. Der Artikel zeigt, was jetzt zu beachten ist.

Mehr erfahrenDie wichtigsten Meldeelemente der MiFIR und bedeutende Änderungen durch das Review

Die MiFIR legt großen Wert auf Transparenz, um die Integrität und Effizienz der Finanzmärkte zu gewährleisten. Daher verpflichtet sie betroffene Marktteilnehmer zur Veröffentlichung ausgewählter Handelsdaten vor und unmittelbar nach Geschäftsabschluss: die sogenannte Vor- und Nachhandelstransparenz.

Um Marktmissbrauch überwachen und verhindern zu können, verpflichtet sie betroffene Marktteilnehmer außerdem dazu, nach dem Geschäftsabschluss umfangreiche Daten an ein Melderegister zu senden – auch bekannt als Transaktionsreporting.

Unterstützt wird das durch die Verpflichtung der Handelsplätze und der benannten veröffentlichenden Einrichtungen (sogenannte Designated Publishing Entities, DPE) zur Meldung von Instrumentenstammdaten an die ESMA – auch bekannt als Referenzdatenreporting.

Diese Vorgänge sind entscheidend für die Überwachung und Regulierung der Finanzmärkte in der EU und werden durch das Review zum Teil deutlich angepasst. Werfen wir einen Blick auf die anstehenden Änderungen (Stand der Konsultation zum Zeitpunkt der Veröffentlichung dieses Artikels).

Vorhandelstransparenz (VHT): Anwendung wird eingeschränkt und Ausnahmen vereinfacht

Die VHT bezieht sich auf die Veröffentlichung von Informationen vor dem Abschluss von Transaktionen. Sie soll allen Marktakteuren eine einheitliche Entscheidungsgrundlage bieten. Betroffene Marktteilnehmer müssen aktuelle Geld- und Briefkurse ihrer Kursofferten sowie Handelsgrößen so schnell wie möglich vor Geschäftsabschluss veröffentlichen.

In den Fällen, in denen die VHT eine unzumutbare Beeinträchtigung für den Marktteilnehmer darstellen würde, kann dieser bestimmte Erleichterungen nutzen, um von der Meldepflicht ausgenommen zu werden (sogenannte Waivers).

Künftig wird der Anwendungsbereich der VHT für Nichteigenkapitalinstrumente auf bestimmte Handelssysteme eingeschränkt, die typischerweise nur von Börsen betrieben werden. Zudem wird erstmals ein konkretes Meldetableau für Eigenkapitalinstrumente eingeführt, was eine präzisere Veröffentlichung der relevanten Daten ermöglicht, und Vergleichbarkeit herstellt.

Darüber hinaus werden die bestehenden Ausnahmen von der Vorhandelstransparenz vereinfacht. Ein Beispiel ist die Ausnahme überdurchschnittlich großer Orders von der VHT. Dafür werden im Review statische, instrumentenabhängige Schwellenwerte festgelegt.

Nachhandelstransparenz (NHT): Neues Deferral-Regime im Handelsprozess etablieren

Die NHT umfasst die Veröffentlichung wesentlicher Geschäftsdaten wie Preis und Menge eines abgeschlossenen Geschäftes über ein zentrales Register – das sogenannte Approved Publication Arrangement. Auch hier unterscheidet die Meldevorschrift zwischen Eigenkapital- und Nichteigenkapitalinstrumenten.

Die Informationen werden mittels vorgegebener Meldetableaus möglichst in Echtzeit übermittelt. In solchen Fällen, in denen das eine unzumutbare Marktbeeinflussung darstellen würde, sieht die MiFIR Möglichkeiten für eine verzögerte Meldung vor: sogenannte Deferrals, deren Anforderungen im Gesetzestext klar beschrieben sind.

Es gibt kleinere Anpassungen an den Meldetableaus für Eigenkapital- und Nichteigenkapitalinstrumente. Umfassender überarbeitet wird aber das Deferral-Regime, um die Verzögerung bei der Meldung von Transaktionen besser zu steuern.

Für die Marktteilnehmer gilt es, dieses neue Deferral-Regime im Handelsprozess zu etablieren. Eine weitere wichtige Änderung ist die regulatorische Trennung von Anleihen, strukturierten Finanzprodukten sowie Emissionszertifikaten als erste Gruppe, Derivaten als zweite Gruppe und Auftragspaketen als dritte Gruppe. Das soll den spezifischen Anforderungen dieser Produkte Rechnung tragen.

Unter einem Auftragspaket versteht man die Bündelung mehrerer Transaktionen in einem einzigen Auftrag. Die drei Gruppen von Produkten erhalten unterschiedliche Meldevorschriften und die Einführung erfolgt zu unterschiedlichen Zeitpunkten, was zwischenzeitlich eine Art produktabhängigen Parallelbetrieb von MiFIR und MiFIR Review notwendig macht.

Waren bis dato sogenannte systematische Internalisierer (SI) vorrangig bei der Bestimmung der meldenden Partei, werden sie zukünftig in dieser Rolle von den benannten veröffentlichenden Einrichtungen abgelöst. Unter SIs versteht man Wertpapierfirmen, die Kundenorders in ähnlich systematischer Weise wie Handelsplätze, aber gegen das eigene Buch ausführen.

Transaktionsreporting: Anpassung des Meldetableaus

Das Transaktionsreporting im Rahmen der MiFIR erfordert die detaillierte Meldung von Transaktionsdetails an ein zentrales Melderegister, auch Approved Reporting Mechanism genannt. Das Meldetableau ist deutlich umfangreicher als das der Nachhandelstransparenz und richtet sich an die nationalen Aufsichtsbehörden, während sich Vor- und Nachhandelstransparenz primär an die interessierte Öffentlichkeit richten.

Angepasst wird nun insbesondere das Meldetableau mit dem Ziel, eine genauere Erfassung der Transaktionsdetails zu gewährleisten und eine Harmonisierung mit anderen europäischen Meldevorschriften über Geschäftsabschlüsse wie die Marktinfrastrukturverordnung (EMIR) und die Transparenzvorschriften für Wertpapierfinanzierungsgeschäfte nach der Securities Financing Transactions Regulation (SFTR) zu bewirken.

Die Einführung von neuen und die Anpassung von bestehenden Identifikatoren soll die Nachverfolgbarkeit und Zuordnung von Transaktionen aus der Perspektive der Aufsicht verbessern. Neben dem bekannten Trading Venue Transaction Identifier Code (TVTIC) wird ein Transaction Identifier Code (TIC) als Identifikator für Geschäfte von Handelsplätzen außerhalb des europäischen Wirtschaftsraums und für OTC-Geschäfte eingeführt.

Neu eingeführt werden der sogenannte Chain Identifier und der INTC Identifier. Der Chain Identifier dient der Identifikation von Transaktionsketten und der Möglichkeit zur Reduktion dieser Transaktionsketten auf Kunden- und Markttransaktion. Beim INTC Identifier geht es um die Darstellung der Auftragsseiten bei aggregierten Orders oder sogenannten Block Trades.

Sicherstellen und organisieren müssen Marktteilnehmer vor allem, dass die Verantwortlichkeit für das Erzeugen der neuen Identifikatoren, ihr Format und die Weitergabe an alle beteiligten Akteure im Handelsprozess geklärt ist. Dafür sind die technischen Voraussetzungen zu schaffen. Mit den 8a-Derivaten fließen zudem nun gänzlich neue Produkte in die Meldung mit ein.

Auch im Referenzdatenreporting sind künftig neue Angaben gefordert

Unter Referenzdatenreporting ist die Meldung von Instrumentenstammdaten an das Financial Instruments Reference Data System (FIRDS) der ESMA zu verstehen. Meldepflichtige Parteien sind aktuell europäische Handelsplätze sowie seit 03.02.2025 auch genehmigte DPEs. Die Meldung erfolgt wie beim Transaktionsreporting auf täglicher Basis.

Das Referenzdatenreporting wird durch die umfangreiche Erweiterung des Meldetableaus weiterentwickelt. Zum Beispiel soll es neue, eigene Felder für Anleihen und Kreditderivate geben. Auch das ist eine Angleichung an EMIR und SFTR. Zudem unterliegen nun die 8a-Derivate dem Reporting. Die Änderungen zielen darauf ab, Qualität und Konsistenz der gemeldeten Referenzdaten zu verbessern.

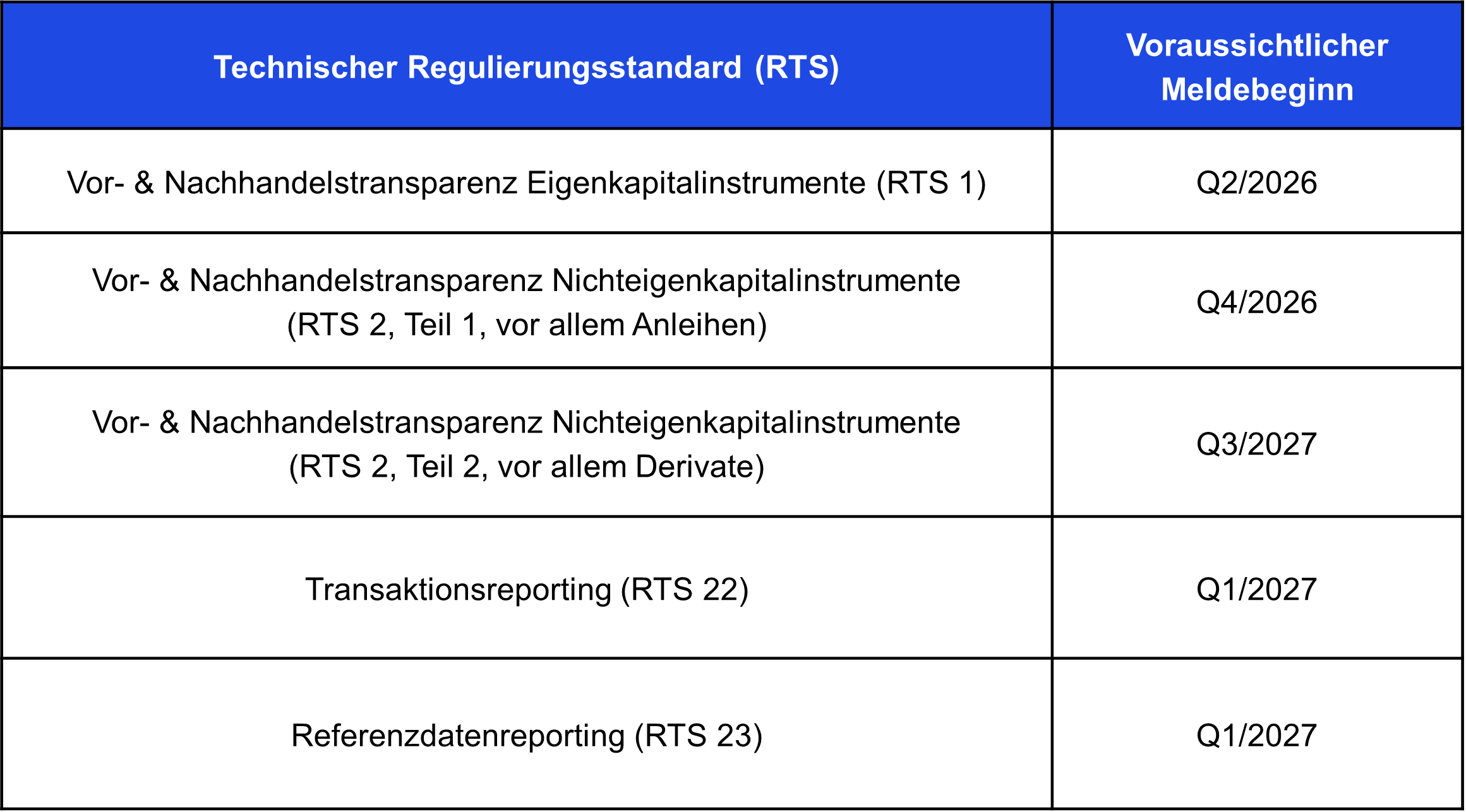

Erste Neuerungen schon 2026: die Timeline des MiFIR Reviews

Nach dem finalen Gesetzestext für das MiFIR Review erschienen die ersten Konsultationspapiere für die RTS im Mai und Juli 2024. Aufgrund der unterschiedlichen Veröffentlichungszeitpunkte befinden sich die verschiedenen Themen in unterschiedlichen Stadien der Konsultation. Mit dem Abschluss der Konsultationen und dem Inkrafttreten aller RTS ist schrittweise bis Mitte 2027 zu rechnen.

Unsere Timeline zeigt, welche Durchführungsstandards Finanzinstitute mit welcher Frist voraussichtlich umgesetzt haben müssen. Der Zeitplan ist allerdings mit großer Unsicherheit behaftet und abhängig von den Entscheidungen der EU-Institutionen und der Länge der jeweils gewährten Implementierungsphase.

Voraussichtlicher Meldebeginn gemäß RTS: Bereits Anfang 2026 könnte es losgehen

Meldebeginne geschätzt auf Basis von Erfahrungen in Gesetzgebungs-/Umsetzungsphase; Quelle: KPMG in Deutschland, 2025

MiFIR Review: umfassender Handlungsbedarf für betroffene Marktteilnehmer

Angesichts der bevorstehenden Änderungen durch das MiFIR Review ist es für alle Marktteilnehmer entscheidend, proaktiv zu handeln. Zunächst sollte die konkrete Betroffenheit durch die neuen Regelungen sorgfältig geprüft werden. Ein weiterer wichtiger Schritt ist die Überprüfung der Datenverfügbarkeit und -verortung innerhalb der Organisation.

Es ist essenziell, dass alle notwendigen Daten korrekt erfasst und zugänglich sind, um den neuen Meldepflichten gerecht zu werden. Dabei muss insbesondere bei den Derivaten eine Konsistenz zu anderen Meldevorschriften, beispielsweise zur EMIR, sichergestellt sein.

Darüber hinaus müssen Marktteilnehmer sicherstellen, dass sie die unterschiedlichen regulatorischen Vorgaben, die zum Teil parallel gültig sein werden, zeitnah einhalten können. Das erfordert eine strategische Planung und Anpassung der internen Abläufe.