EBA-Banken-Stresstest 2025: Test gestartet

Insbesondere die Berücksichtigung der CRR III führt zu Mehraufwand für die Institute.

Keyfacts:

- Mit dem EBA-Stresstest steht den Banken die nächste Bewährungsprobe bevor.

- Wesentliche Neuerungen sind die Berücksichtigung der CRR-III-Vorgaben, die Zentralisierung der Berechnungen der Nettozinserträge und die Ausweitung des Proportionalitätsprinzips auf kleinere Banken.

- Insbesondere die Umsetzung der CRR-III-Anforderungen wird für die betroffenen Banken herausfordernd sein, da damit zahlreiche Neuberechnungen einhergehen.

Dieser Artikel wurde am 23.01.2025 aktualisiert.

Ob Liquidität, Klimaschutzanforderungen oder Cybersicherheit: Banken müssen sich regelmäßig Stresstests der Aufsicht stellen und zum Beispiel ihre Reaktions- und Widerstandsfähigkeit in vorgegebenen Szenarien unter Beweis stellen. Die Ergebnisse sollen zeigen, wie die Institute in bestimmten Schocksituationen aufgestellt sind und ob ihre Vorkehrungen ausreichen, um sie zu meistern.

Alle zwei Jahre stellt auch die Europäische Bankenaufsichtsbehörde (EBA) die Häuser in Europa auf den Prüfstand. Nun ist es wieder so weit – und die ersten Veröffentlichungen weisen Neuerungen auf.

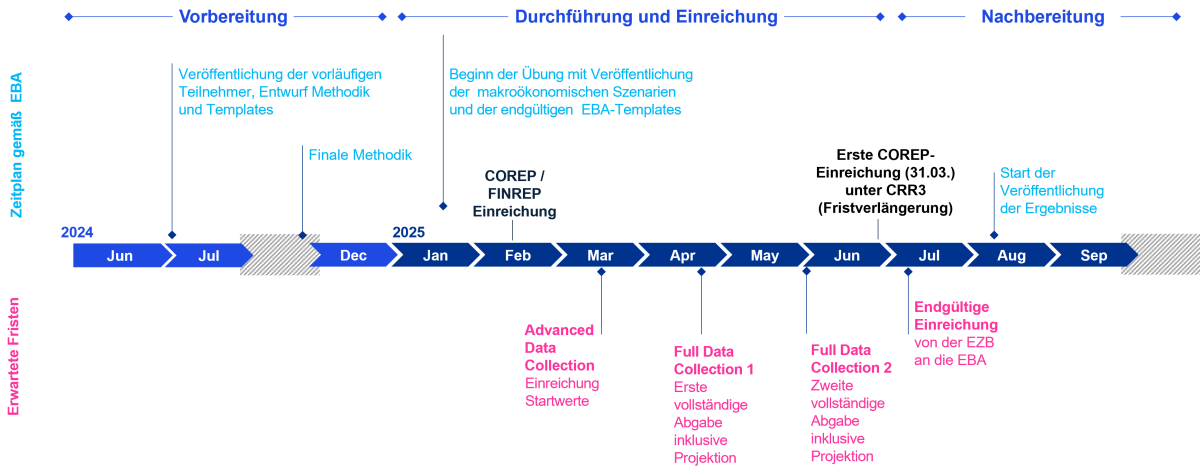

Im Sommer 2024 veröffentlichte die EBA den Entwurf ihrer Methodik sowie der Templates und Leitlinien für ihren Stresstest 2025. Am 12. November präsentierte die EBA schließlich die finalen Regeln. Der Stresstest ist im Januar 2025 gestartet.

Zeitplan für den Banken-Stresstest der EBA 2025

Der EBA – Stresstest 2025 im Überblick

Der Stresstest der Europäischen Bankenaufsichtsbehörde enthält einige Neuerungen: Unsere Empfehlungen für Ihre Vorbereitung.

Jetzt mehr erfahren