EU-weiter Stresstest 2025: Veröffentlichung der Ergebnisse

Starke Erträge und Kapitalpuffer federn Verluste aus Kredit- und Marktrisiken ab.

Keyfacts:

- Der EU-weite Stresstest 2025 zeigt: Kreditverluste belasten das Bankkapital am stärksten, während Zinserträge und operative Effizienz teilweise ausgleichen.

- Die Umstellung auf die neue Kapitaladäquanzverordnung CRR3 wirkt sich besonders auf Immobilienengagements aus und erfordert länderspezifische Anpassungen.

- Künftige Stresstests werden geopolitische, klimatische und Cyberrisiken stärker einbeziehen. Dafür müssen Banken ihre Datenqualität und Risikomodelle weiter verbessern.

Am 1. August haben die Europäische Bankenaufsichtsbehörde (EBA) und die Europäische Zentralbank (EZB) die Ergebnisse des EU-weiten Stresstests 2025 veröffentlicht. In dieser jüngsten Ausgabe des zweijährlichen Tests untersuchte die EBA die Auswirkungen eines hypothetischen wirtschaftlichen Schocks auf die Bilanzen von 64 europäischen Banken. Die EZB erweiterte die Analyse auf nahezu alle Banken unter ihrer direkten Aufsicht – insgesamt 96 Institute.

Ergebnisse des EZB-Stresstests

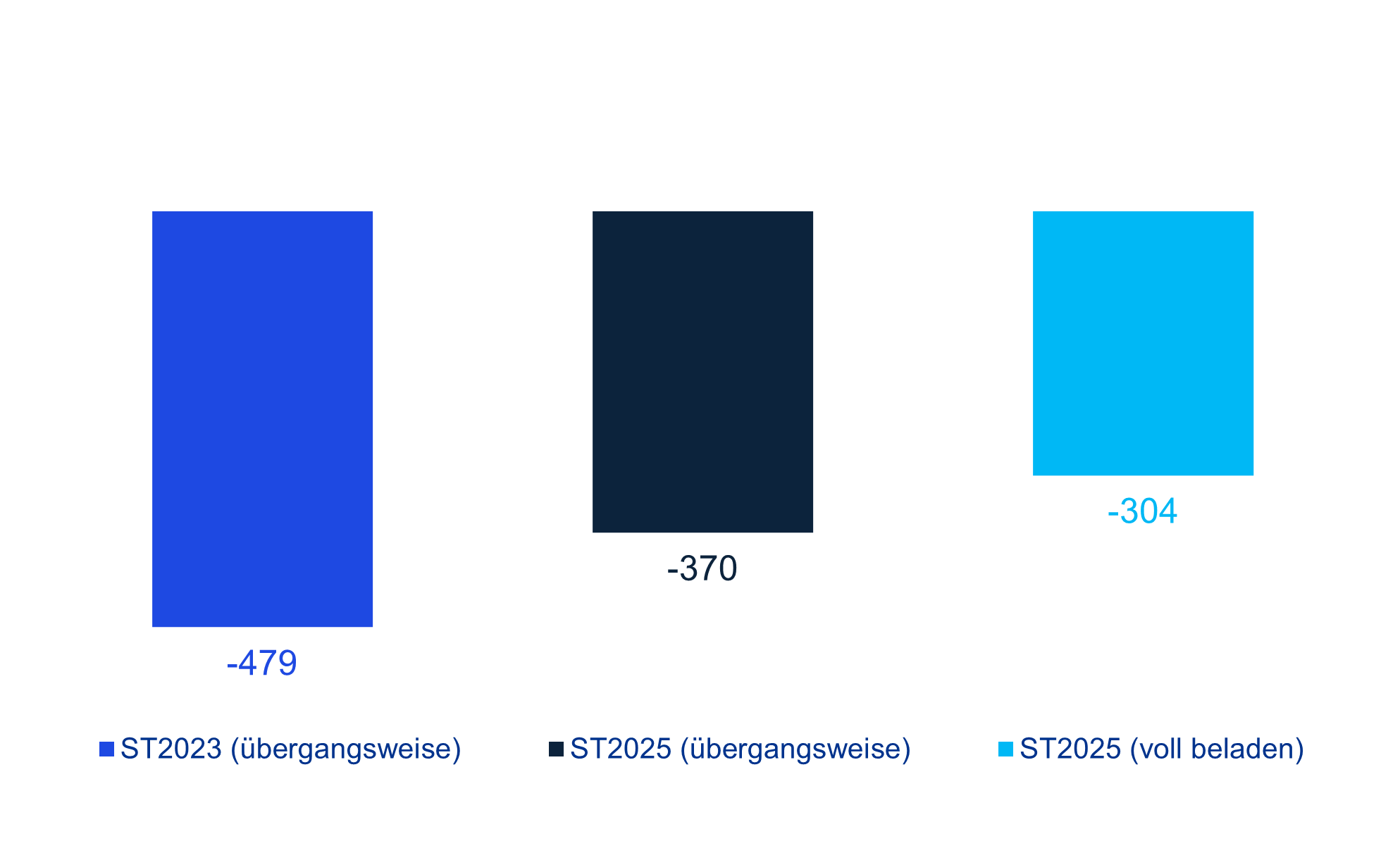

Die Ergebnisse des EBA-Stresstests zeigen einen aggregierten Rückgang des harten Kernkapitals (CET1) um 229 Milliarden Euro bei den getesteten Banken. Dies führte zu einem Rückgang der CET1-Kapitalquote von 15,76 Prozent auf 12,06 Prozent (um 370 Basispunkte). Zum Vergleich: Im vorherigen EU-weiten Stresstest 2023 betrug der Kapitalabbau 479 Basispunkte. Im EZB-Stresstest verzeichneten die Banken einen etwas höheren Kapitalverlust von durchschnittlich 400 Basispunkten.

CET1-Kapitalminderung (in Basispunkten) am Ende des Stresstestszenarios

Quelle: KPMG in Deutschland 2025

Quelle: KPMG in Deutschland 2025

Der bedeutendste Faktor für den Kapitalabbau waren Kreditverluste, die 394 Milliarden Euro beziehungsweise -437 Basispunkte CET1 ausmachten. Der erweiterte Umfang des NPL-Backstops verdeutlicht zunehmend, dass das Management notleidender Kredite für Banken zu einem kritischen Thema wird – nicht nur im Kontext des EBA-Stresstests, sondern bereits bei der Ausgangslage und im laufenden Geschäft. Angesichts des beobachteten Anstiegs der Stage-2-Exposures müssen Banken ihren Fokus auf Kreditbearbeitung und -restrukturierung verstärken, um künftige Kapitalbelastungen zu reduzieren.

Der negative Effekt wurde teilweise durch zusätzliche Nettozinserträge ausgeglichen, die +1.047 Basispunkte CET1 ausmachten. Geringere Verluste entstanden im Bereich Marktrisiko, wo ein Anstieg der Verluste durch höhere Erträge aus Kundenaktivitäten, basierend auf der historischen Performance der Banken, kompensiert wurde. Das operationelle Risiko zeigt ein ähnliches Niveau an Kapitalabbau wie beim vorherigen Stresstest. Interessanterweise berichtete die EBA, dass von 71 einmaligen Anpassungsanträgen der Banken – bezogen auf nicht wiederkehrende Ausnahmeaufwendungen – 39 genehmigt wurden. Diese Genehmigungen führten zu einem medianen Anstieg von +22 Basispunkten CET1 für die Banken.

Starke Profitabilität puffert Kapitalverluste ab

Die Verbesserung beim Kapitalabbau ist weitgehend auf die hohe Profitabilität zurückzuführen. Während die Stressverluste insgesamt ähnlich wie in früheren Übungen bleiben, erreichte die Eigenkapitalrendite der Banken ihr höchstes Niveau seit über einem Jahrzehnt, was das verfügbare Kapital stärkt. Unabhängig von regulatorischen Stresstests setzen viele Banken bereits Maßnahmen zur Effizienzsteigerung um – ein Fokus, der eng mit dem Aufsichtsinteresse der EZB an Kosteneffizienz und Profitabilität im Kern nachhaltiger Geschäftsmodelle übereinstimmt.

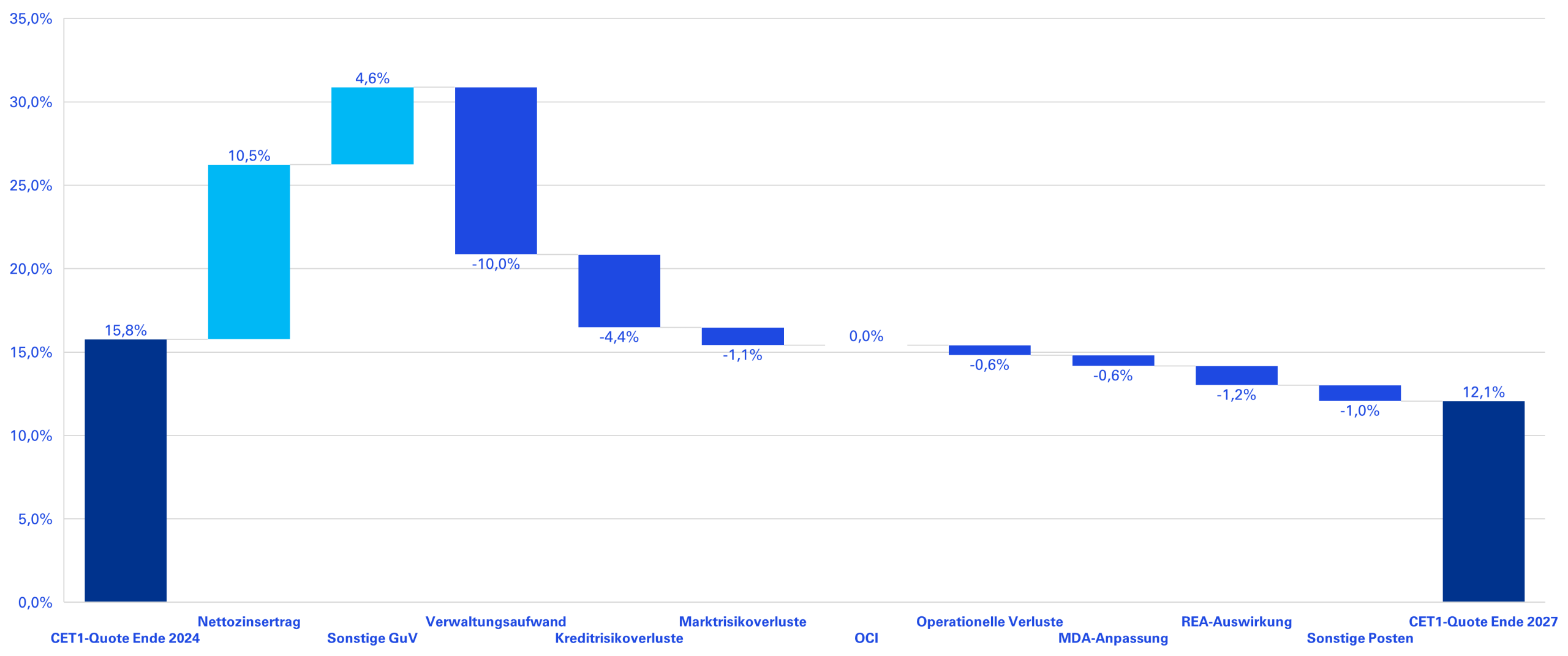

Komponenten des Kapitalverzehrs im adversen Szenario (Übergangsregelwerk)

Quelle: KPMG in Deutschland 2025

Die EBA berichtete außerdem, dass die Banken im Vergleich zum letzten EU-weiten Stresstest Fortschritte darin gemacht haben, die sektoralen Auswirkungen negativer Szenarien zu unterscheiden. Dennoch erfordern die Modellierungsansätze weiterhin eine Verfeinerung. Verbesserte statistische Instrumente zur Prognose sektorspezifischer Verluste würden die Risikosensitivität erhöhen und das Management potenzieller Schwachstellen innerhalb der Unternehmensportfolios stärken. Dies wird im Stresstest der EZB 2026 zu geopolitischen Risiken noch relevanter, bei dem die Banken analysieren müssen, welche konkreten Ereignisse welche ihrer Portfolios betreffen.

Auswirkungen der neuen Kapitalverordnung (CRR3)

Dieses Jahr war auch der erste EU-weite Stresstest, der unter der neuen EU-Kapitaladäquanzverordnung (CRR 3) durchgeführt wurde. Dies hatte insbesondere für Banken mit erheblichen immobilienbezogenen Engagements erhebliche Auswirkungen, da der Output Floor auf Risikogewichte, die mithilfe interner Modelle berechnet werden, zu berücksichtigen war.

Die Auswirkungen des Übergangs von CRR2 zu CRR3 sind über die Länder hinweg relativ einheitlich, während der Wechsel von den Übergangsvorschriften zu vollständig geladenen Anforderungen weitgehend von landesspezifischen Geschäftsmodellen getrieben wird: Deutschland (-284 Basispunkte), Frankreich (-170 Basispunkte) und die Niederlande (-140 Basispunkte). Diese drei Länder machen zusammen eine Risk Exposure Amount (REA) von 4,9 Billionen Euro aus, bei einer gesamten tatsächlichen REA von 9 Billionen Euro.

Mit dem Ansatz der vollständigen Umsetzung und dem schrittweisen Auslaufen der Übergangsregelungen in den kommenden Jahren werden betroffene Banken weitere Optimierungen ihrer Kapitalanforderungen prüfen müssen – beispielsweise durch die Verbesserung standardisierter Ansätze oder die Optimierung des Collateral-Managements.

Während Banken, die interne Modelle verwenden, naturgemäß stärker von den Auswirkungen der CRR3 betroffen sind, zeigt ein Benchmarking, dass mehrere IRB-Institute in der EU den Übergang reibungsloser bewältigt haben und besser auf die neue regulatorische Landschaft vorbereitet zu sein scheinen. Andere sollten dies zum Anlass nehmen, ihre Ansätze zur Kapitaloptimierung zu überprüfen und anzupassen.

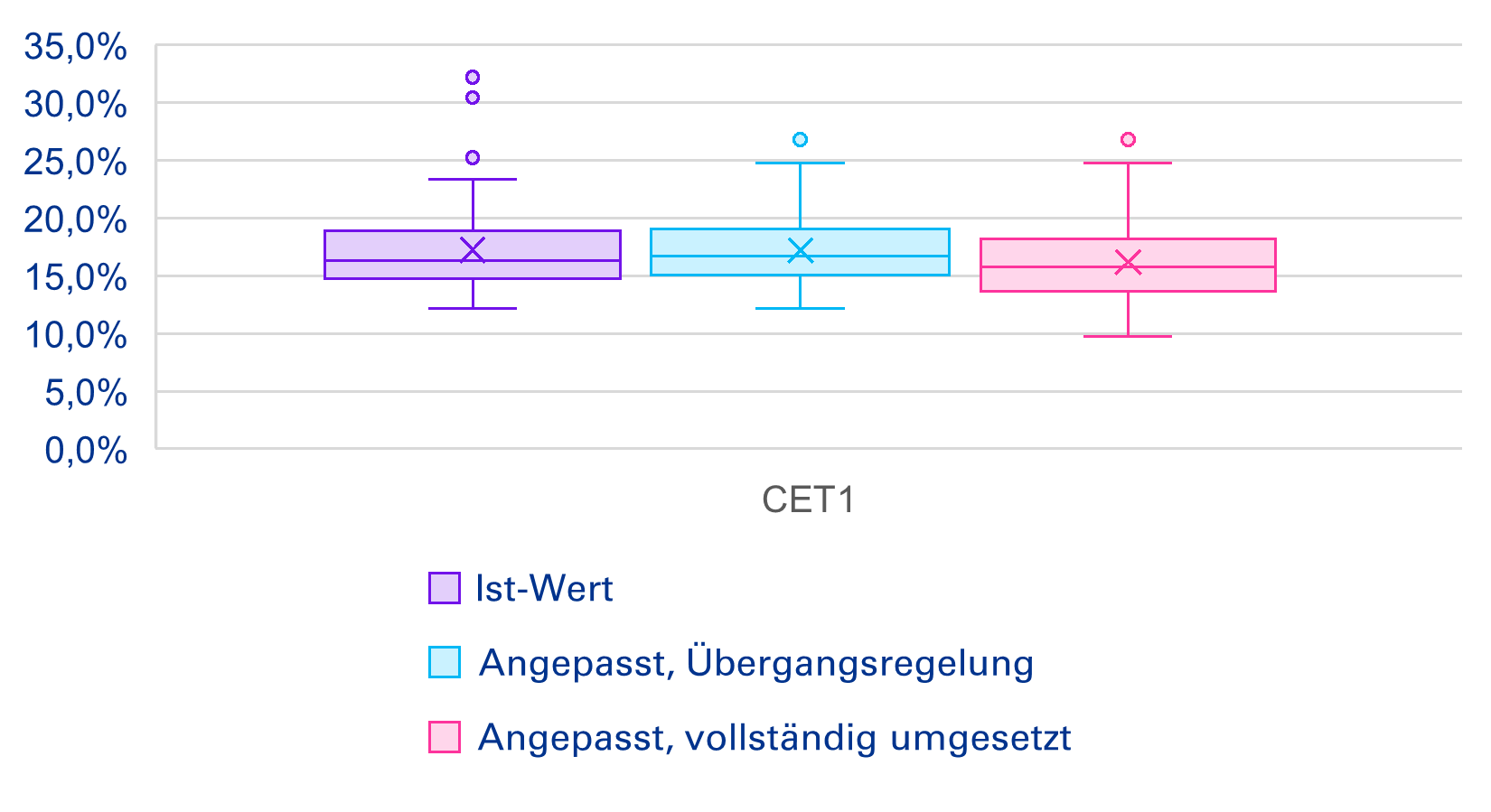

Average CET1 ratio as of 2024

Quelle: KPMG in Deutschland 2025

Quelle: KPMG in Deutschland 2025

EZB fordert mehr Vorsicht und bessere Datenqualität bei Banken

Zu Beginn des Stresstests hob die EZB die Bedeutung von Datenqualität sowie vorsichtigen Annahmen während der stressbehafteten Jahre hervor. Insbesondere warnte die EZB die Banken vor zu optimistischen Projektionen der Auswirkungen des Stresses auf ihre Bilanzen. Bezüglich der qualitativen Ergebnisse stellte die EZB fest, dass einige Banken auch in diesem Jahr weiterhin Schwierigkeiten haben, granular aufbereitete, kreditbezogene Daten zu aggregieren. Entsprechend führten die EZB-Prüfer erstmals auch kurze Vor-Ort-Besuche im Rahmen des Qualitätssicherungsprozesses bei Banken durch, bei denen mangelnde Vorsicht in der Modellierung und/oder Hinweise auf schlechte Datenqualität vermutet wurden.

Darüber hinaus werden bestimmte Banken detaillierteren Vor-Ort-Prüfungen ihrer Stresstest-Fähigkeiten unterzogen, die in enger Abstimmung mit anderen aufsichtsrechtlichen Maßnahmen durchgeführt werden. Die Gesamtergebnisse des Stresstests fließen in die Gesamtbewertung der Banken im jährlichen Supervisory Review and Evaluation Process (SREP) ein und können ihre Kapitalanforderungen gemäß Säule 2 (P2R) beeinflussen. Der gesamte Kapitalabbau jeder Bank im Stresstest dient zudem als Ausgangspunkt für die Kapitalguidance der EZB nach Säule 2 (P2G).

Nach dem Stresstest: Was folgt als Nächstes?

Stresstests bleiben ein wichtiger Bestandteil des Aufsichtsinstrumentariums und werden erweitert, um ein zunehmend breiteres Spektrum an Risiken abzubilden, darunter geopolitische Risiken, Klimarisiken und Cyberrisiken. Im kommenden Jahr wird die EZB ihren regelmäßigen thematischen Stresstest für Banken unter ihrer direkten Aufsicht durchführen, einschließlich eines inversen Stresstests zu geopolitischen Szenarien. Der jüngste Anstieg geopolitischer Risiken bleibt ein zentrales Thema für den makroökonomischen Ausblick und ist ein Schwerpunkt der Aufsichtsprioritäten der EZB.

Der Stresstest wird komplexe Transmissionskanäle in den Fokus nehmen, sodass die Banken eine umfassende Liste geopolitischer Risikotreiber erstellen, die Transmissionskanäle analysieren und deren Relevanz für Geschäfts- und Risikoprofil bewerten müssen. Während die Rahmenwerke für Reverse-Stresstests bei einigen Banken noch wenig entwickelt sind, können viele auf Erfahrungen bei der Bewertung anderer horizontaler Risikotreiber, wie z. B. ESG, zurückgreifen. Das erste Konsultationspaket zu diesem Thema wird in Kürze erwartet. Die Banken müssen darauf vorbereitet sein, nach Veröffentlichung der Ergebnisse schnell zu reagieren, ihr aktuelles Stresstest-Framework neu zu bewerten und Experten für Szenarioanalyse, ESG, ICAAP und Recovery Planning zusammenzubringen.