Omnibus: Keine Atempause für das ESG-Datenmanagement in Banken

KPMG-Analyse zeigt: Die meisten Daten werden ohnehin für andere Regularien benötigt.

Keyfacts:

- Der Entwurf für ein Omnibus-Paket zur ESG-Berichterstattung hat für Unsicherheit in der Finanzindustrie gesorgt – und entschieden ist noch nichts.

- Eine KPMG-Analyse zeigt: Die meisten Daten werden auch für das Erfüllen anderer Regularien benötigt.

- Deshalb sollten Banken die weitere Diskussion um den Omnibus-Entwurf beobachten, ihre ESG-Datenprogramme aber mit gleichbleibender Priorität weiter vorantreiben.

Im vergangenen Jahr haben deutsche Großbanken mit Hochdruck die Anforderungen der Corporate Sustainability Reporting Directive (CSRD) umgesetzt. Jetzt liegt der erste Entwurf für das Omnibus-Paket vor – und hat bei Banken eine Welle der Unsicherheit ausgelöst, insbesondere im Bereich der Nachhaltigkeitsberichterstattung. Was bedeuten die Vorschläge für das ESG-Datenmanagement?

Wir meinen: Banken sollten hier unbedingt weiter vorausschauend handeln und die Qualität ihrer Abläufe weiter verbessern. Denn die meisten Daten benötigen die Institute auch vor dem Hintergrund anderer regulatorischer Anforderungen.

Aktuell ist die Nachhaltigkeitsberichterstattung in der EU vor allem durch die CSRD geregelt. Konkrete Vorgaben machen die European Sustainability Reporting Standards (ESRS) – sie stellen detaillierte Anforderungen an das Erheben und Veröffentlichen von ESG-Daten. Das sind neben Daten zum eigenen Betrieb auch portfoliobezogene Informationen und somit auch Kundendaten.

Aktuell ist unklar, wie Omnibus die Datenanforderungen für Banken verändern wird

Mit dem Omnibus-Paket wurden kurzfristige Änderungen und Vereinfachungen an den ESRS angekündigt – beispielsweise eine Verkleinerung des Anwenderkreises oder die vollständige Streichung der ursprünglich geplanten branchenspezifischen Standards. Die konkreten Inhalte dieser Anpassungen sind aber bislang unklar, was zu erheblicher Unsicherheit führt.

Banken wissen nicht, ob und wie sich die Berichtsanforderungen verändern werden und welche ESG-Daten künftig noch erhoben oder angepasst werden müssen. Institute beobachten daher zunächst die politischen und regulatorischen Entwicklungen, bevor sie Entscheidungen zu den nächsten Schritten treffen.

Die meisten ESG-Daten werden auch für Vorgaben aus anderen EU-Regularien benötigt

Die Auswirkungen durch die Veröffentlichung des Omnibus-Pakets auf das ESG-Datenmanagement bei Banken sind jedoch gering. Das zeigt unsere Gegenüberstellung von regulatorischen Anforderungen und ESG-Daten, die es zu erheben und zu berichten gilt: Eine Vielzahl der benötigten Datenpunkte ist auch für andere regulatorische Anforderungen notwendig.

Banken sind nach wie vor verpflichtet, umfassende Nachhaltigkeitsdaten in verschiedenen Facetten bereitzustellen, um den Anforderungen wie der EBA-Guideline, der Offenlegung, den Anforderungen aus dem EBA-Stresstest oder der MaRisk gerecht zu werden.

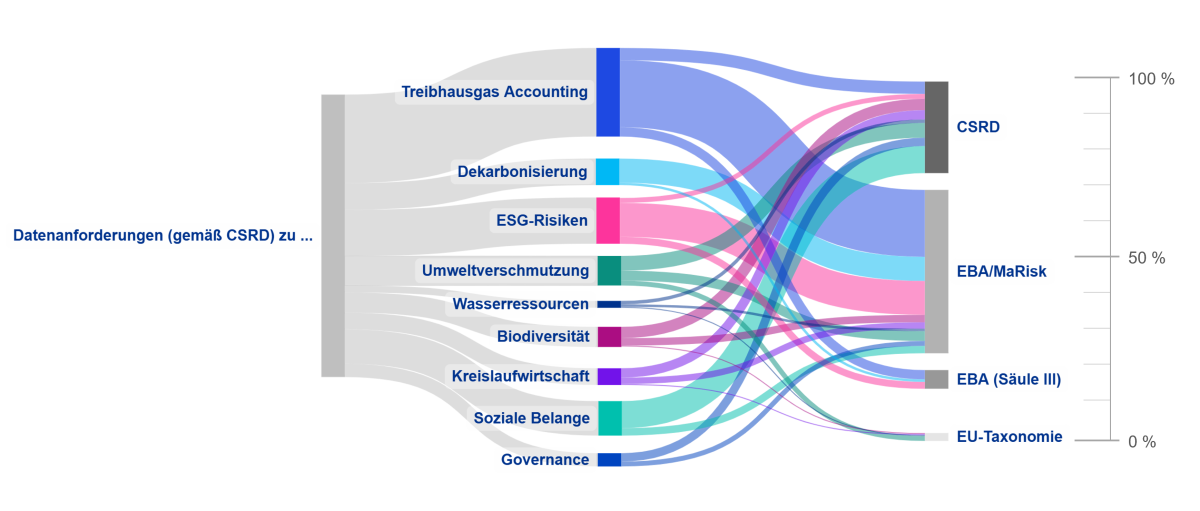

Die entstandene Unsicherheit im CSRD-Fahrplan wirkt sich aufgrund der starken Überschneidungen zwischen den Regularien nicht auf das grundlegende ESG-Datenmanagement aus. Das zeigt auch unser Schaubild: Schätzungsweise 70 Prozent der CSRD-relevanten ESG-Daten werden zugleich für andere aufsichtsrechtliche Anforderungen wie die der EBA/MaRisk, EBA (Säule III) oder die EU-Taxonomie benötigt.

ESG-Daten: Rückgriff von EU-Regularien auf CSRD-Anforderungen

Omnibus bringt keine Erleichterung – Anforderungen von BCBS 239 oder RDARR bleiben

Ausschließlich der CSRD-Berichterstattung dienen also schätzungsweise nur etwa 30 Prozent der Daten, zum Beispiel im Kontext der eigenen ESG-Strategien oder für den eigenen Betrieb. Die hohe regulatorische Schnittmenge bestätigt, dass das ESG-Datenmanagement über die CSRD hinaus strategisch relevant bleibt. Denn Daten zu Themen wie dem finanzierten CO2-Fußabdruck, den Transitionsplänen, der Dekarbonisierung, zu physischen und transitorischen Risiken sowie deren Integration in die Kreditentscheidung werden ohnehin benötigt.

Die Herausforderungen in der ESG-Datenbeschaffung, in den Reporting-Prozessen sowie bei der Einhaltung regulatorischer Anforderungen wie BCBS 239 oder die Richtlinien zum Risk Data Aggregation and Risk Reporting der EZB (RDARR) bleiben bestehen. Somit ergibt sich im ESG-Datenmanagement

Datenbeschaffung und zentrale ESG-Datenquelle sind entscheidend

Wenn die Zahl der CSRD-berichtspflichtigen Unternehmen durch die Omnibus-Vorschläge sinkt, erschwert das die systematische Verfügbarkeit standardisierter ESG-Informationen, auf die Banken bisher gehofft hattenGleichzeitig steigt der Aufwand, ESG-Daten aus unterschiedlich strukturierten Quellen manuell zu konsolidieren, zu prüfen und in interne Prozesse wie die Kreditvergabe und die Risikobewertung zu überführen.

Das betrifft insbesondere die Anforderungen an Datenqualität, Nachvollziehbarkeit, Aggregierbarkeit und eine zeitnahe Verfügbarkeit gemäß BCBS 239. Um diesen Anforderungen gerecht zu werden, ist eine zentrale verlässliche ESG-Datenquelle entscheidend. Sie ermöglicht es, fragmentierte, doppelt erhobene oder widersprüchliche ESG-Daten zu vermeiden und schafft eine einheitliche Datenbasis sowie einen ganzheitlichen Rundumblick auf den Kunden.

Berichterstattung oder Risikomanagement: ESG-Daten bleiben Erfolgsfaktor

Gleichzeitig hilft die Automatisierung von Datenflüssen, den manuellen Aufwand zu reduzieren und die Datenqualität zu verbessern. Ein durchgängiger Front-to-End-Prozess ist somit zentral, um trotz der Unsicherheit durch das Omnibus-Paket ein belastbares, auditierbares und regelkonformes ESG-Datenmanagement sicherzustellen.

Trotz absehbarer Anpassungen durch das Omnibus-Paket bleibt ein starkes ESG-Datenmanagement für Banken ein zentraler Erfolgsfaktor für das Erfüllen von Berichterstattungspflichten und das Risikomanagement. Denn viele ESG-Datenpunkte sind weiterhin für andere regulatorische Anforderungen, die Risikoanalyse sowie Kreditscheidungen unverzichtbar. Wer frühzeitig in robuste Prozesse, automatisierte Datenflüsse und eine zentrale ESG-Datenbasis investiert, schafft nicht nur Compliance-Sicherheit, sondern stärkt auch seine Risikosteuerung und Wettbewerbsposition – gerade in Zeiten regulatorischer Unsicherheit.