Raus aus der Nische: Neue Vertriebsmöglichkeiten durch ELTIF 2.0

So profitieren weitere Anbietergruppen von European Long-Term Investment Funds.

Keyfacts:

- Mit ELTIF 2.0 hat sich der Markt für European Long-Term Investment Funds einer breiten Anlegerschaft geöffnet.

- Mit den richtigen Strategien können auch neue Anbietergruppen vom Trend hin zu ELTIFs profitieren.

- Ob Service-KVG-Modelle für Family Offices oder die Umwandlung von Bestandsprodukten: Anbieter erschließen sich neue Vertriebsmöglichkeiten und die EU-weite Verbreitungsmöglichkeit.

Mit der Überarbeitung der ELTIF-Verordnung – bekannt unter dem Namen ELTIF 2.0 – hat die Europäische Union den Grundstein für die breite Nutzung von langfristigen Investmentfonds gelegt. Die Dynamik bei der Nachfrage nach European Long-Term Investment Funds (ELTIF) ist spürbar: Prognosen gehen davon aus, dass sich das Anlagevolumen von 2024 bis 2027 verdreifacht haben wird. Besonders gefragt bei Anlegerinnen und Anlegern sind Assetklassen, die stabile Cashflows und attraktive Renditen versprechen: zum Beispiel Infrastruktur, Private Equity und Private Debt.

Was sind ELTIFs, was hat die Reform ELTIF 2.0 gebracht und welche Herausforderungen bringt die Anlageklasse für Asset Manager mit sich? Das haben wir ausführlich an dieser Stelle erläutert.

Seit kurzem entstehen neue Vertriebskanäle: Neobroker und Anbieter digitaler Plattformen wie Service-KVGs beginnen, ELTIFs in ihre Angebote zu integrieren. Damit rückt die Demokratisierung der Privatmärkte in greifbare Nähe. Wir beleuchten, wie verschiedene Anbieter sich in dem neuen wachsenden Markt behaupten können.

Chancen für Family Offices und Asset Manager: Service-KVGs für ELTIFs

Zum Beispiel für Family Offices und mittelgroße Asset Manager war die Auflage eines ELTIFs bislang ein komplexes Unterfangen: Regulatorische Anforderungen, hohe Startkosten und eine fehlende Vertriebsinfrastruktur erschwerten den Markteintritt.

Für viele von ihnen zählt der laufende KVG-Betrieb nicht zum Kerngeschäft – und der Aufbau der nötigen Infrastruktur ist zeit- und kostenintensiv. Die Lösung liegt für solche Anbieter also in Service-KVG-Strukturen, die als Plattform für die Fondsarchitektur dienen. Dabei übernimmt die Service KVG die regulatorische Verantwortung, während der Fondsinitiator – gegebenenfalls unterstützt durch einen Fondsberater/Investment Advisor – Strategie, Deals und Investorennarrativ verantwortet.

Ergänzt wird diese Zusammenarbeit durch modulare Beratungs- und Managed-Services – von der Erstellung der Fondsdokumentation über das ESG-Reporting bis hin zur Steueroptimierung. Außerdem können Beratungshäuser bei der Strukturierung, der Auswahl der Partner sowie bei der Akquisition der einzelnen Assets unterstützen.

In dieser Zusammenarbeit wird die Aufgabenlast auf mehrere Partner verteilt. Das ermöglicht es Institutionen jeder Größe, ein eigenes, maßgeschneidertes Produkt zu etablieren, ohne langfristig Personalressourcen zu binden. Family Offices eröffnet ELTIF 2.0 also zum Beispiel die Möglichkeit, eigene ELTIFs aufzulegen und am Markt anzubieten.

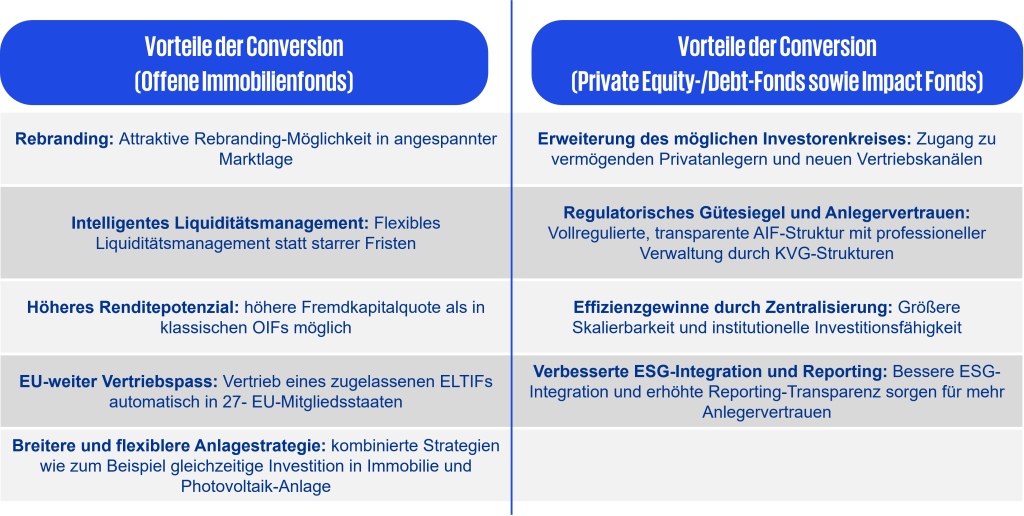

Das Conversion Model: Ein altes Produkt in einen ELTIF umwandeln

Neben der Neuausgabe von ELTIFs gewinnt für jene, die von den Chancen des Marktes profitieren wollen, ein zweiter Ansatz an Bedeutung: die Konvertierung bestehender Fondsstrukturen – also die Umwandlung eines Produkts in einen ELTIF.

Viele Anbieter stehen unter Druck, ihre Produkte massenmarktfähig zu machen – sei es aufgrund regulatorischer Änderungen oder neuer Anlegerbedürfnisse. Das sogenannte Conversion Model bietet eine pragmatische Lösung dafür. Bestehende Fondsvehikel wie offene Immobilienfonds, Private-Equity- oder Private-Debt-Fonds werden in eine ELTIF-Struktur überführt.

Der Vorteil: Die Investment-DNA bleibt erhalten, während die neue Struktur den EU-weiten Vertrieb ermöglicht und die Anforderungen an Transparenz und Liquiditätsmanagement erfüllt. Zwei Praxisbeispiele zeigen, wie das funktioniert:

- Greenman OPEN hat einen großvolumigen Immobilienfonds (1,3 Milliarden Euro Bruttoinventarwert) in einen ELTIF umgewandelt – mit deutlich reduzierter Mindestanlage und EU-Passporting.

,, - LeanVal Asset Management transformierte ein Mezzanine-Produkt in einen semi-liquiden Private Debt-ELTIF mit quartalsweisen Rückgabefenstern.

Die regulatorischen Anforderungen für eine Conversion in einen ELTIF sind anspruchsvoll – seien es die Einhaltung der 55-Prozent-Quote für qualifizierte, nicht-liquide Assets, vorgeschriebene Diversifikationsgrenzen, Liquiditätsmechanismen wie Rücknamebeschränkungen oder Rückgabefristen sowie eine klare Kostenoffenlegung.

Hinzu kommen die benötigten Zustimmungen der Investoren und das Anpassen der Fondsprospekte. Wer diese Hürden meistert, erzielt aber einen entscheidenden Vorteil: Er erhält Zugang zu neuen Anlegergruppen und einen Baustein für eine zukunftsfähige Produktarchitektur.

Quelle: KPMG 2026, eigene Darstellung

Ausblick – Private Markets in der ETF-Welt?

Die Debatte rund um ELTIF 2.0 dreht sich aktuell nicht nur um neue Produktstrukturen, sondern vor allem um die Vertriebsform: Private-Market-Strategien sollen sich für Anleger so einfach zugänglich anfühlen wie ETFs – digital, mit niedrigen Einstiegshürden und klaren Prozessen.

Daraus ergibt sich der dritte Weg, ELTIF 2.0 strategisch zu nutzen: ein ETF-ähnlicher Vertriebsansatz. In diesem Kontext fällt häufig der Begriff „Private‑Market‑ETF“. Wichtig ist jedoch die Abgrenzung: Ein klassischer UCITS‑ETF auf illiquide Assets bleibt vorerst regulatorisch und operativ kaum umsetzbar. Tägliche Handelbarkeit und strenge Liquiditätsanforderungen sind mit Direktinvestments in Private Equity oder in Infrastruktur nicht vereinbar.

Heißt das, die ETF-Idee ist erledigt? Im Gegenteil: Die ETF-Logik verlagert sich vom Produktlabel in die Produktgestaltung – also in Liquiditätsmechaniken, Stückelung und digitale Distribution innerhalb des ELTIF-Rahmens.

In der Praxis geschieht das heute vor allem über Hybrid-Ansätze: semi-liquide ELTIFs mit definierten Rückgabefenstern (zum Beispiel quartalsweise) oder Fund-of-Funds-Strukturen, die Diversifikation und ein operationalisierbares Liquiditätsmanagement erleichtern.

ELTIFs mit tokenisierten Anteilsklassen – in digitaler Stückelung

Am nächsten an ein ETF-ähnliches Erlebnis kommt perspektivisch ein ELTIF mit digitalen beziehungsweise tokenisierten Anteilsklassen: Durch die digitale Stückelung können Anteile – je nach Ausgestaltung und Marktinfrastruktur – einfacher auf Sekundärmärkten übertragen werden, ohne dass der Fonds selbst tägliche Liquidität zusagen muss.

Langfristig könnte zudem die technologische Entwicklung (Datenverfügbarkeit, Automatisierung, KI-gestützte Auswertung) Bewertungs- und Reportingprozesse weiter beschleunigen und standardisieren. Das ändert zwar nichts an der Illiquidität der zugrunde liegenden Assets, kann aber Transparenz, Taktung und Bedienbarkeit deutlich verbessern.

Angesichts des erwarteten Wachstums privater Märkte und alternativer Anlagen bis 2030 ist eines klar: Die Nachfrage nach zugänglichen, transparenten und regulatorisch abgesicherten Vehikeln wird weiter steigen. Produkte nach ELTIF 2.0 sind ein Startpunkt für eine neue Generation von Produkten, die die Grenzen zwischen institutionellen und privaten Anlegerwelten zunehmend verwischen.

ELTIF 2.0 richtig nutzen: Drei unterschiedliche Wege zu neuen Kunden

Mit ELTIF 2.0 eröffnen sich Family Offices und Asset Managern neue Wege, um Private Markets effizient und compliant zu erschließen. Ob über Service-KVG-Modelle, Conversion-Strategien oder innovative Vertriebsansätze: Wer jetzt handelt, positioniert sich vorausschauend in einem dynamischen Markt.

Wir glauben: Die Zukunft gehört jenen, die Komplexität beherrschen und gleichzeitig den Zugang für Kundinnen und Kunden mit passenden Produkten vereinfachen – für eine neue Ära der Kapitalanlage.

Dieser Text entstand unter Mitwirkung von Georg-Friedrich Schneider und Konstantin Höschele.