MiFIR im Zeichen des „Call for Evidence“

Am 23. Juni 2025 hat die ESMA eine Stellungnahme veröffentlicht, um Möglichkeiten zur Vereinfachung, besseren Integration und Entlastung im Bereich des Transaktionsreportings zu evaluieren. Hintergrund sind wiederholt geäußerte Bedenken von Marktteilnehmern hinsichtlich überlappender Meldepflichten von MiFIR, EMIR und SFTR, redundanter Meldekanäle sowie der Belastung durch häufige, nicht synchronisierte Änderungen an den Regularien.

Gleichzeitig hat die ESMA entschieden, vorerst keine weiteren Änderungen an den technischen Regulierungsstandards (RTS) im Rahmen des MiFIR-Reviews vorzunehmen. Davon betroffen sind:

- RTS 22 (Transaktionsmeldung)

- RTS 23 (Referenzdatenmeldung)

- RTS 24 (Order Book Record Keeping)

Nicht davon betroffen sind hingegen Level-1-Änderungen sowie finalisierte Level-2-Änderungen, zum Beispiel zu Vor- und Nachhandelstransparenz. Das MiFIR-Review, welches Anfang 2024 wirksam wurde, bleibt weiterhin in Kraft und damit auch einhergehende Änderungen wie unter anderem das DPE-Regime.

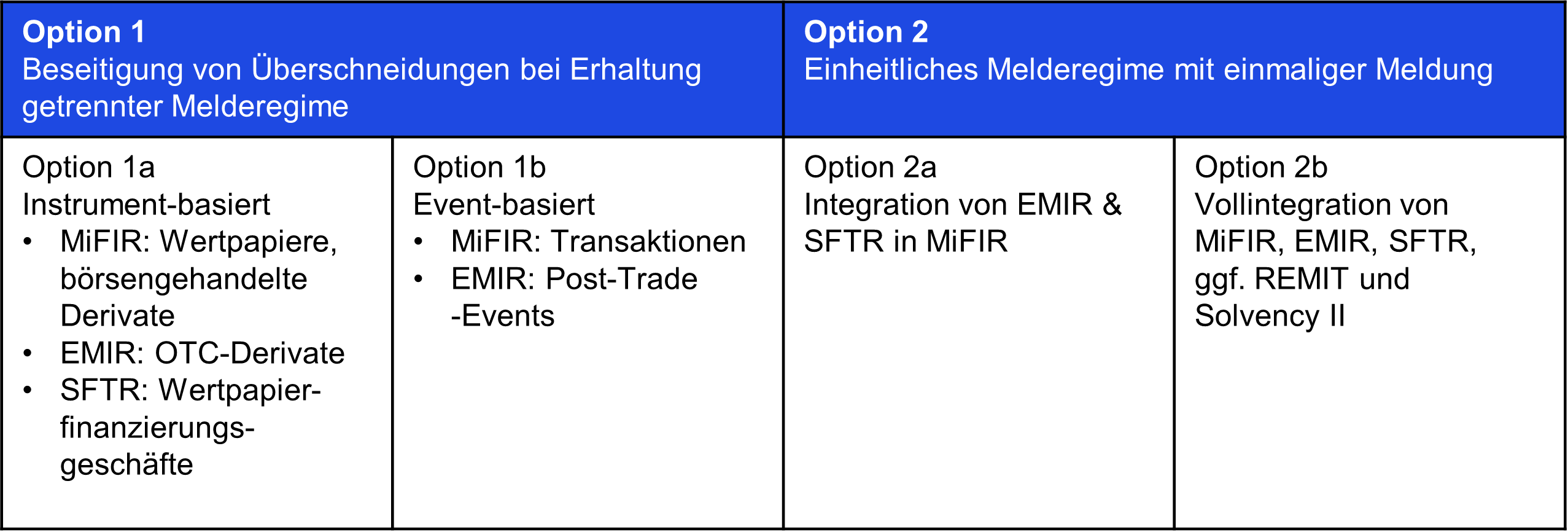

Stattdessen wurde nun eine neue Konsultation gestartet, in der ein tiefgreifender Ansatz verfolgt wird. Die Initiative zielt darauf ab, Doppelmeldungen zu vermeiden und Überschneidungen bei den Meldepflichten des Transaktionsreportings zu beseitigen. Die folgenden Optionen wurden von der ESMA vorgeschlagen:

Die Konsultation läuft bis zum 19. September 2025, der Final Report wird für das erste Quartal 2026 erwartet. Die Umsetzung könnte – je nach gewählter Option und aktueller Schätzung – zwischen fünf und sieben Jahre in Anspruch nehmen. Diese Zeitspanne bietet eine wertvolle Gelegenheit, sich auf die umfassenden Änderungen vorzubereiten, die in der Finanzmarktregulierung bevorstehen.

Mit den Änderungen von EMIR 3.0 wird eine Sanktionierung von Meldeverstößen eingeführt, was eine proaktive und umfassende Transformation im Sinne von Technologie, Daten und Komplexität erfordert. Es ist daher unerlässlich, proaktiv zu handeln und die notwendigen Anpassungen vorzunehmen, um drakonische Strafen zu vermeiden.

Zudem bestehen aktuell Unsicherheiten bezüglich der genannten RTS, da die Gesetzestexte volle Gültigkeit haben. Zu nennen sind die Scope-Erweiterung um 8a-Derivate in RTS 22 oder das Ausbleiben der vereinfachten Meldeanforderungen für DPE nach RTS 23. Der regulatorische Big Bang im Transaktionsreporting ist also nur aufgeschoben, nicht aufgehoben.