Transitionspläne für Naturrisiken

Wie Finanzinstitute Naturrisiken strategisch steuern – von TNFD bis EBA

Keyfacts:

- Naturrisiken entwickeln sich zu einem zentralen Risikotreiber für den Finanzsektor.

- EBA-Leitlinien, CSRD und TNFD erhöhen die Erwartungen an eine systematische Steuerung naturbezogener Risiken.

- Erfolgreiche Transitionspläne für Naturrisiken übersetzen globale Zielbilder in bankfähige Steuerungsgrößen und schaffen parallel die Datenbasis, um Resilienz und Wettbewerbsfähigkeit langfristig zu sichern.

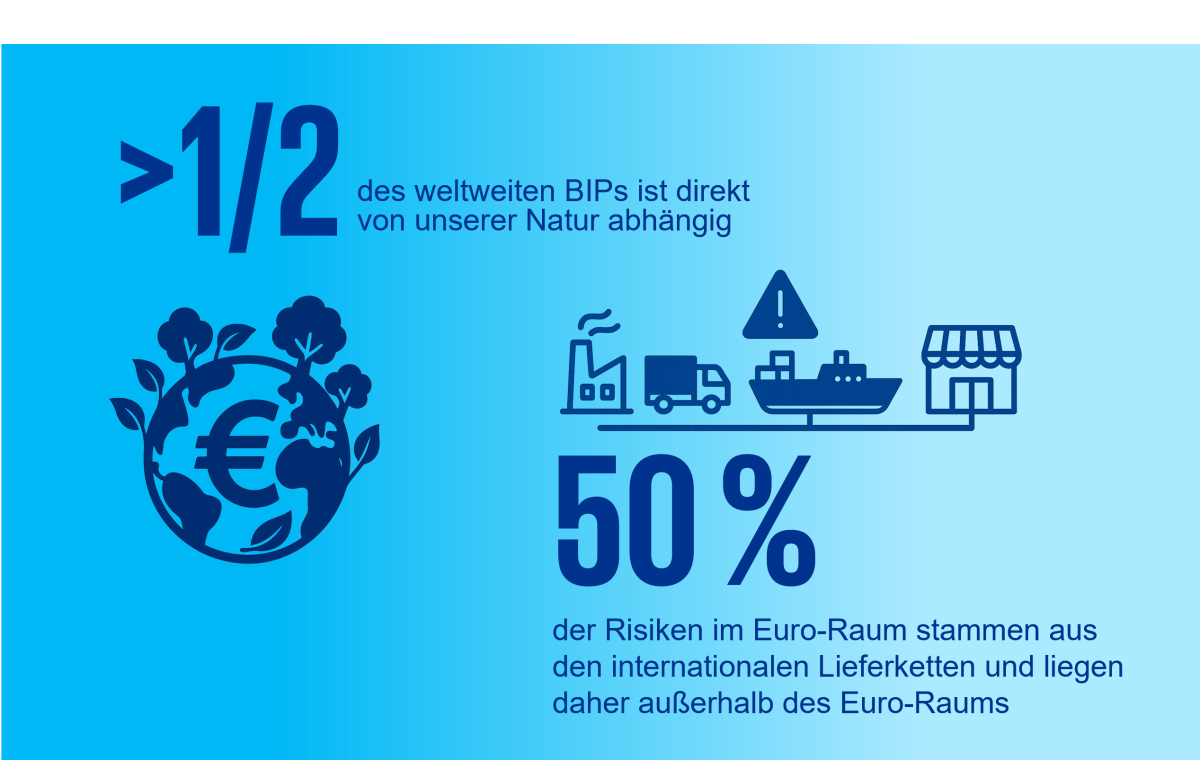

Invasive Arten, Waldsterben, Trinkwasserknappheit oder Biodiversitätsverlust: Die Natur auf unserem Planeten – und damit unsere Lebensgrundlage – steht kurz vor einem Kipppunkt. Dass der Verlust von Natur und Ökosystemen gravierende, irreversible Folgen für Mensch und Wirtschaft hat, stellen auch Finanzinstitute zunehmend fest.

EBA-Transitionspläne: Banken zwischen ESG-Strategie- und Risikomanagement im Überblick

Unser Whitepaper analysiert die neuen regulatorischen Vorgaben der EBA und zeigt Handlungsfelder für Finanzinstitute auf.

Studie herunterladenStrategien zum Umgang mit Naturrisiken lassen in den Instituten auf sich warten. Erst ein Drittel plant bereits die Entwicklung eines Transitionsplans mit Bezug zu Naturrisiken. Dabei stellt sich mehr denn ja die Frage: Wie sichert eine Bank ihren Geschäftserfolg in Vorbereitung auf die unabdingbaren Veränderungen in unseren ökologischen und wirtschaftlichen Systemen? Wie wird sichergestellt, dass das Institut weiter floriert, wenn wichtige Funktionen der Natur geschützt werden?

Regulatorische Anforderungen steigen: EBA, CSRD und TNFD

Spätestens das Erscheinen der finalen EBA-Leitlinien zum Management von ESG-Risiken hat klar gemacht: Naturrisiken müssen identifiziert, beobachtet und gesteuert werden. Neben einer sektoralen Analyse, die auch Lieferketten betrachtet, und einer standortbasierten Analyse sollen Institute auch Transitionspläne für wesentliche naturbezogene Risikotreiber entwickeln – und zwar nach denselben Grundsätzen wie bei Klima-Transitionsplänen.

Auch die finalen Leitlinien zu ESG-Szenarioanalysen rücken Naturrisiken stärker in den Fokus und fordern, dass Institute die langfristige Resilienz ihres Geschäftsmodells gegenüber diesen Risiken sicherstellen.

In dieselbe Richtung weist die Taskforce on Nature-related financial disclosures (TNFD). Sie formuliert klare Anforderungen an Natur-Transitionspläne mit der Botschaft: Klimawandel ist nur einer der großen Treiber im Risikofeld Naturverlust. Die TNFD erwartet, dass Banken analysieren, welche Auswirkungen die Transition zu einer natur-schonenden Wirtschaft auf ihr Geschäftsmodell hat und sich für diese zu wappnen.

Das Kunming‑Montreal Biodiversity Framework: Globale Ziele für den Umgang mit Naturrisiken

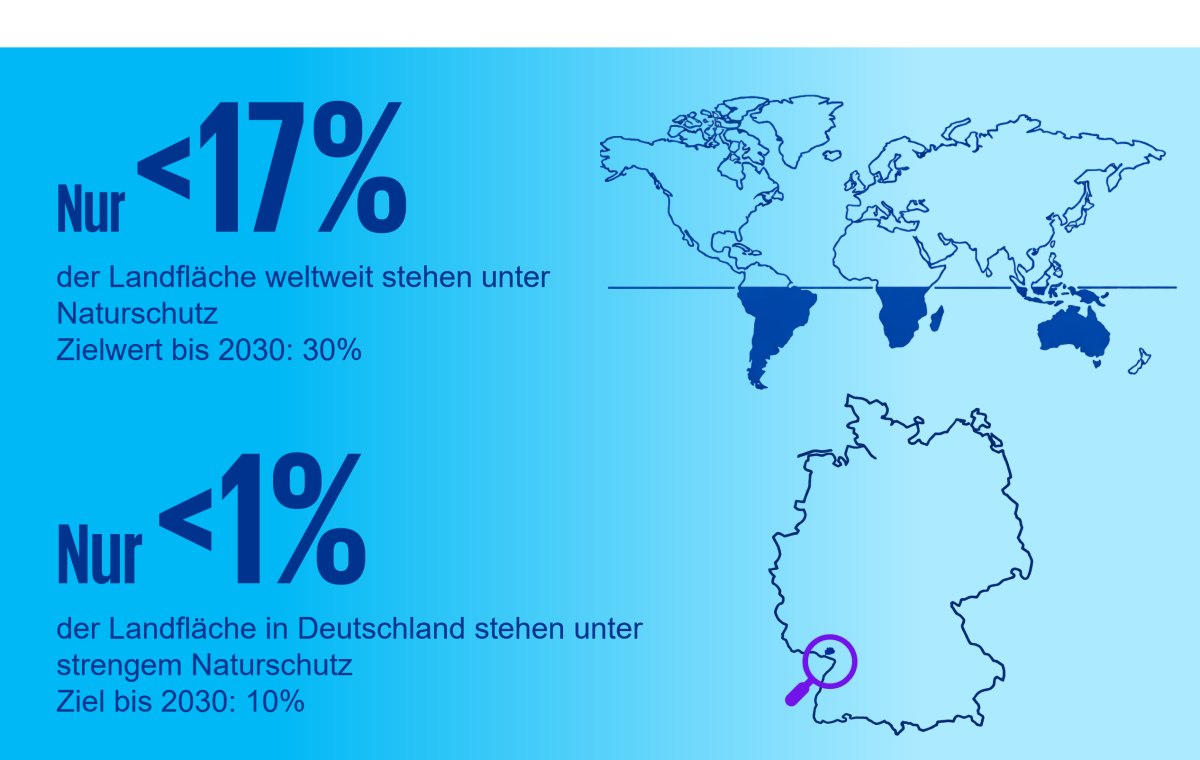

Eine zentrale Leitplanke für die Natur-Transition ist das Kunming-Montreal Global Biodiversity Framework (GBF), das 2022 auf der COP15 verabschiedet wurde. Sie ist eine international anerkannte Strategie, um den Verlust von Natur und Biodiversität zu stoppen. Die GBF verfolgt die Vision eines Lebens in Einklang mit der Natur und definiert 23 konkrete Ziele bis 2030, von denen viele für Banken besonders relevant sind. Dazu zählen vor allem:

- der Schutz von mindestens 30 % aller Meere, Landflächen und Gewässer („30/30-Ziel“),

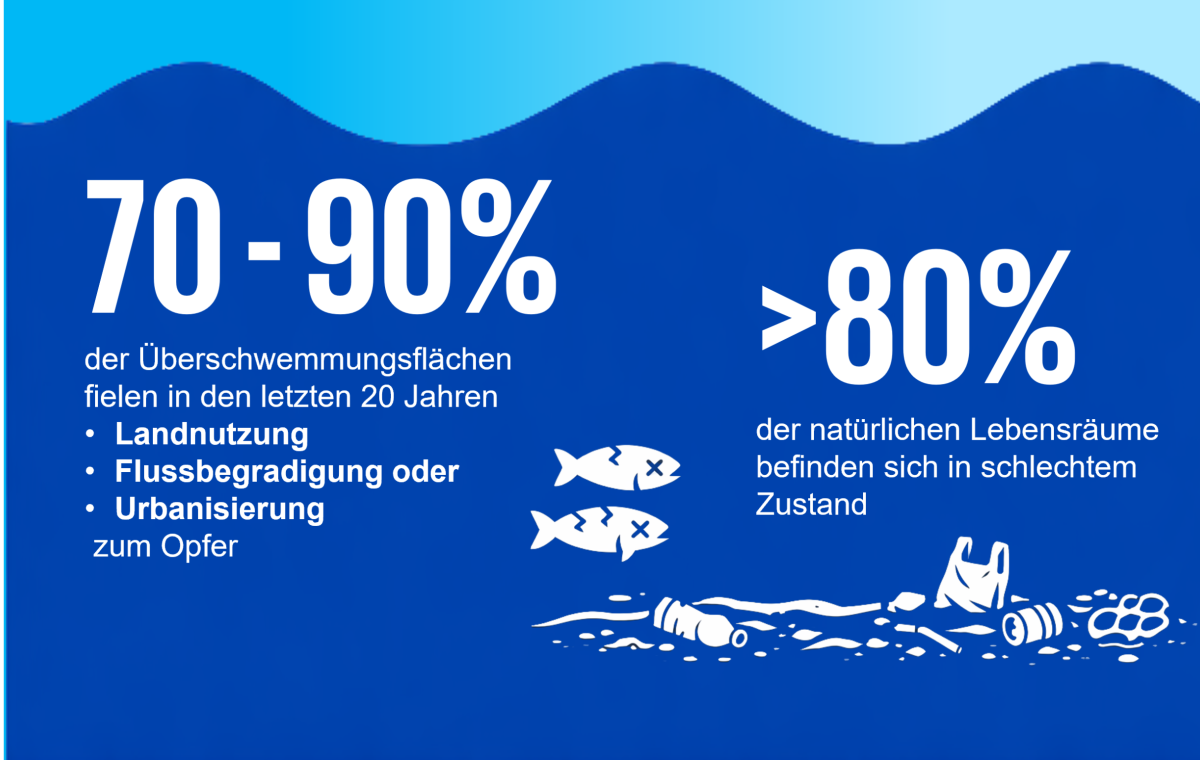

- der Erhalt und die Wiederherstellung zentraler Ökosystemleistungen wie sauberes Wasser, saubere Luft, Klimaregulierung, Bestäubung, Bodenfruchtbarkeit und Schutz vor Naturgefahren,

- die Beurteilung, Offenlegung und Reduktion von Naturrisiken und negativen Auswirkungen durch Unternehmen.

Zur Umsetzung dieser Ziele hat die Bundesregierung 2024 die Nationale Strategie zur Biologischen Vielfalt 2030 (NBS 2030) verabschiedet. Diese sieht neben dem Artenschutz und der Wiederherstellung von Ökosystemen auch Entwicklungen in verschiedenen Wirtschaftssektoren vor. Unternehmen und insbesondere der Finanzsektor sollen einen massiven Beitrag zur Erreichung der ambitionierten Ziele leisten, etwa durch mehr Transparenz darüber, wie Finanzierungs- und Investitionsentscheidungen zum Verlust von Biodiversität beitragen.

![]()

Dieser Text entstand unter Mitarbeit von Anna Truckenbrodt.