KI in der Finanzwirtschaft: Die digitale Zukunft hat begonnen

KI: Die digitale Zukunft hat begonnen

Immer mehr Finanzdienstleister setzen auf Künstliche Intelligenz als Zukunftstechnologie

Keyfacts:

- Künstliche Intelligenz (KI) wird bei Finanzdienstleistern als unerlässliche Technologie der Zukunft erkannt.

- Anwendungsfelder steigen rasant, denn KI hebt bei effizientem Einsatz Potenziale, senkt die Kosten und stellt einen großen Wettbewerbsvorteil dar.

- Allerdings sind bei der Auswahl und Einführung von KI einige Herausforderungen zu bewältigen, damit ihr Mehrwert auch effektiv und nachhaltig zur Geltung kommen kann.

Die Zeiten, in denen Finanzdienstleister in Deutschland KI nur zaghaft begegneten, sind vorbei: Laut einer Studie des Instituts der Deutschen Wirtschaft (IW) ist der Einsatz von KI im Jahresvergleich zwischen 2020 und 2021 sprunghaft gestiegen. Dies gilt vor allem auch für Banken und Versicherungen, bei denen sich die Vorteile der KI in verschiedenen Aufgabenbereichen sehr gut nutzen lassen. „KI als Megatrend“ rückt daher auch bei den CEOs und CIOs von Finanzinstituten mit zunehmender Priorisierung auf die Agenda.

Die größten Vorteile von KI sind die Effizienzsteigerung und damit einhergehende Reduzierung von Kosten. Neue Technologien wie Deep Learning und Machine Learning sind durch selbstständiges Lernen in der Lage, Muster in Informationen oder Daten zu erkennen, Inhalte zu clustern und diese für eine weitere Verwendung in kürzester Zeit strukturiert aufzubereiten. Dadurch kann KI nicht nur wesentlich zur Automatisierung von Prozessen beitragen und damit zeitlichen und finanziellen Aufwand reduzieren, sondern auch die Qualität von Leistungen sowie den für Entscheidungen benötigten Informationsstand verbessern.

Immer mehr Einsatz von KI – wachsende Anwendungsfelder

Aufgrund des technologischen Fortschritts wird KI zunehmend in verschiedensten Bereichen eines Finanzinstituts eingesetzt – Tendenz steigend:

- Customer Experience and Engagement

Chatbots, Virtual Assistants und Conversational AI unterstützen bei Kundenanfragen und -aufträgen und bieten Kunden eine Kommunikation ohne Wartezeit – rund um die Uhr.

- Operations

In der Finanzbranche zählen hierzu unter anderem Know-Your-Customer Lösungen (KYC). Beispielsweise können Dokumente in Sekundenschnelle überprüft und die Identität von Kunden authentifiziert werden. Darüber hinaus wird KI immer häufiger im Bereich der Cybersecurity eingesetzt, wo sie mithilfe von Datenanalysen Sicherheitsbedrohungen präventiv erkennen können. Dadurch ist eine frühzeitige Reaktion möglich, um größeren Schaden abzuwenden. Ein weiteres Beispiel ergibt sich bei Robotic Process Automation (RPA).

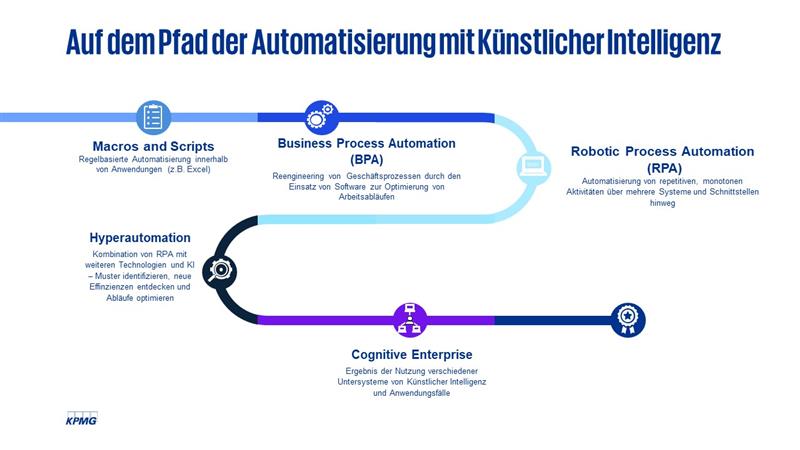

Dieser Ansatz ist mittlerweile recht verbreitet und ermöglicht die Automatisierung von insbesondere repetitiven Tätigkeiten und beschleunigt Geschäftsprozesse und Workflows deutlich. Künstliche Intelligenz kommt bei RPA bisher noch wenig zum Einsatz. Perspektivisch lassen sich durch den Einsatz von künstlicher Intelligenz für fortgeschrittene Entscheidungsfindung RPA Lösungen weiter zu „Hyperautomation“ ausbauen (siehe Abbildung).

Quelle: KPMG in Deutschland, 2022.

- Data Analytics

Der Einsatz von KI eignet sich insbesondere zur Analyse, Transformation und Exploration von Daten. Ein Anwendungsfeld ist beispielsweise der Einsatz von KI bei Geschäftsberichts- und Kennzahlenanalysen, bei welcher die Erstellung von Ratings, Risikoanalysen sowie Corporate Loan Analysen unterstützt wird.

- Business Modelling

Außerdem ist KI auch bei der Entwicklung neuer Produkte und Geschäftsmodelle hilfreich. Je nach KI-Typologie können durch Datenanalysen Trends frühzeitig erkannt werden – die Finanzdienstleister können somit frühzeitig reagieren und ihre Angebote verändern oder neu entwickeln.

Darüber hinaus wird KI bereits in einer Vielzahl weiterer Anwendungsfälle eingesetzt – und es bleibt spannend, welche weiteren Möglichkeiten sich künftig auftun.

Herausforderungen bei der Einführung von KI

Die zahlreichen Vorteile der KI lassen sich jedoch nur nutzen, wenn verschiedene Hürden angegangen und überwunden werden. Im Allgemeinen erfordert die Digitalisierung KI-Kompetenzen, welche – nicht zuletzt aufgrund weniger standardisierter Ausbildungsprogramme – bei Finanzdienstleistern noch rar vertreten sind.

Dabei bestehen aktuell u.a. folgende Herausforderungen:

- Digitalisierung und Daten:

Vor Einführung neuer Technologien wie KI sind Vorarbeiten und die Harmonisierung von Daten und Prozessen notwendig. Bei etablierten Instituten ist diese Punkte oft auf Grund der historisch gewachsenen IT-Landschaften ein Hemmnis, bei FinTechs entsprechend ein Startvorteil. Bei bedeutenden Instituten spielen die Anforderungen aus BCBS 239 in diesem Kontext eine Rolle und konnten bereits bzw. können bei der Schaffung von Grundlagen für den Einsatz von KI unterstützen.

- Steuerung von KI-Risiken:

Um KI einsetzen zu können, bedarf es bei Finanzdienstleistern einer guten Governance sowie „KI Competence Centern“. Diese müssen in der Lage sein, relevante KI-Risiken zu identifizieren, zu steuern und zu überwachen – bestenfalls mit Hilfe eines Frameworks. Hier wird auch die Europäische Zentralbank (EZB) stärker aktiv. Sie schrieb in ihrem jüngsten Jahresbericht 2021, dass es das Ziel sei, Aspekte der digitalen Transformation in kommenden Aufsichtszyklen genauer berücksichtigen zu wollen.

- Regulatorische Anforderungen:

Standardisierte Regulierungen, welche die Besonderheiten von KI-Systemen für Finanzdienstleister aufgreifen, sind bisher noch Mangelware – allerdings an einigen Stellen bereits in der Diskussion. Oft ist noch unklar, welche Anforderungen gestellt werden und welche Technologien unter welchen Voraussetzungen und in welchen Anwendungsbereichen eingesetzt werden können. Diese Unklarheit stellt unter anderem ein Hemmnis für den Einsatz von KI dar. Ein erster Schritt in Richtung klare Vorgaben ist der „EU AI Act“, welcher im April 2021 als Entwurf für eine entsprechende Verordnung veröffentlicht wurde (und voraussichtlich im Oktober 2022 abgestimmt wird). Hinzu kommt die Entwicklung und laufende Weiterentwicklung eines Handlungsrahmens für die Normung und Standardisierung im Rahmen der „Deutschen Normungsroadmap KI“.

Im vergangenen Jahr 2021 entwickelte die Bankenaufsicht ihr Vorgehen für die systematische Bewertung – speziell für Frameworks hinsichtlich der digitalen Transformation der Banken – weiter. Bei dieser Bewertung sollen wichtige Leistungsindikatoren und der Einsatz neuer Technologien durch Banken untersucht werden. Der Schwerpunkt soll auf der Relevanz für die von den Finanzdienstleistern erforderlichen individuellen Geschäftsmodellen liegen.

- Vertrauen und Ethik:

Auch die Klärung von Ethik- und Vertrauensfragen zählt zu den wesentlichen Herausforderungen. Denn Mitarbeiter:innen in Deutschland sehen die mit KI einhergehende Speicherung von Daten mitunter skeptisch und befürchten möglicherweise außerdem einen Verlust ihres Arbeitsplatzes durch zunehmende Rationalisierung mithilfe von KI. Weitere Themen in dem Kontext sind beispielsweise Befürchtungen von Kontrollverlust und mangelnder Fairness durch KI-Entscheidungen ebenso wie deren Transparenz und Nachvollziehbarkeit. Das Thema Nachvollziehbarkeit ist gerade mit Blick auf die Bankenaufsicht von zentraler Bedeutung und oftmals Voraussetzung für die Zulässigkeit des Einsatzes von KI. Unter dem Schlagwort der Explainable AI (XAI) werden entsprechende Methoden entwickelt, die nachvollziehbar machen sollen, wie KI-Verfahren zu ihren Ergebnissen gekommen sind.

Wie sich KI bei Banken und Versicherungen weiterentwickeln wird

Trotz all dieser Herausforderungen lässt sich eindeutig prognostizieren: KI wird sich rasant entwickeln und Anwendungsfelder werden zunehmen. KI wirkt als Beschleuniger der technologischen Entwicklung und fügt sich in Digitalisierungsthemen und Trends wie Big Data, Human Machine Interaction oder Blockchain ein. Nur mit KI gelingt es, große Datenmengen in kürzester Zeit zu analysieren und gar zu bewerten. Im Gegenzug benötigt KI wiederum diese Datenmengen, um sich weiterentwickeln zu können.

Branchenübergreifend ist ein Entwicklungspfad zu erkennen, welcher zunächst von einfacheren Prozessautomatisierungen geprägt ist und die Unternehmen Schritt für Schritt zu einem sogenannten „Cognitive Enterprise“ heranwachsen lässt. Diese Unternehmen können zukünftig mit KI (teil)autonom betrieben und überwacht werden (vgl. Abbildung oben).

Im Vergleich zu anderen Branchen zeigen aktuelle Studien, dass Investitionen in KI-Technologien bei Banken und Versicherungen noch immer geringer ausfallen. Vor allem deutsche Finanzdienstleister sind im Vergleich zu ihren Counterparts in den USA oder in China zögerlicher. Die Einführung einer KI bei Finanzdienstleistern in Deutschland ist noch nicht Standard – auf Dauer und vermutlich bereits in wenigen Jahren allerdings, so zeigt der Trend, unvermeidlich, um im Wettbewerb in den nächsten Jahren mithalten zu können. Als weiteres Anwendungsfeld für KI zeichnet sich Sustainable Finance ab, wo durch den Einsatz von KI weiteres Potential gehoben werden kann. Auch hier könnte sich die KI zur Schlüsseltechnologie bei Finanzdienstleistern entwickeln.