Mehr Effizienz & Customer Centricity durch KI

KI und Customer Centricity

Wie künstliche Intelligenz eine optimale Kundenzentrierung ermöglichen kann

Künstliche Intelligenz wird bereits seit längerem im Asset Management betrachtet (beispielsweise zur Optimierung des Research im Portfoliomanagement). Immer interessanter wird eine intelligente Nutzung von Daten jedoch insbesondere an der Kundenschnittstelle, denn KI ermöglicht hier eine optimierte Kundenzentrierung (Customer Centricity).

Kundenzentrierung umfasst dabei zwei Facetten, Customer Experience (Optimierung des Kundenerlebnisses) sowie Investment Innovation (Produkte, die zu Kundenbedürfnissen passen). Für beide Facetten spielt eine intelligente Nutzung von Daten eine wesentliche Rolle: Durch das Sammeln von Daten an allen Kontaktpunkten mit Interessenten und Kund:innen lässt sich ein besseres Verständnis für deren Bedürfnisse erzielen. Gleichzeitig können durch Automatisierung in der Marktbearbeitung Effizienzen gehoben werden. So helfen Daten einerseits dabei, Interessenten und Kund:innen ein personalisiertes Erlebnis zu bieten, gleichzeitig steigt die Effizienz im Hintergrund. Gerade in digitalen Kanälen ergibt sich so ein Wettbewerbsvorteil.

Optimierung des Kundenerlebnisses (Customer Experience)

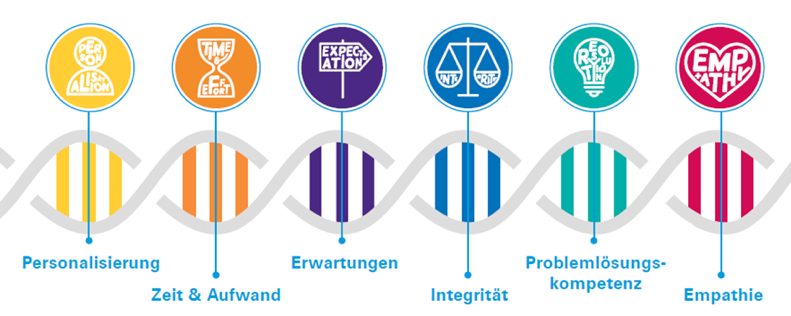

Herausragende Kundenerlebnisse fördern die Weiterempfehlungsbereitschaft (Net Promoter Score) und Loyalität von Kund:innen. Die jährlich von KPMG durchgeführte Customer Experience Excellence (CEE) Studie bestätigt die hohe Bedeutung eines guten Kundenerlebnisses. Dabei spielen sechs Treiber eine wesentliche Rolle:

- Personalisierung umfasst die Adressierung von individuellen Kundenbedürfnissen – über einen datengetriebenen Ansatz können Asset Manager ihren Kund:innen direkt passgenaue Produkt-und Serviceangebote unterbreiten, die individuelle Bedürfnisse abdecken (z.B. ein Themenbezogener Fondssparplan mit passendem Risiko und passender Sparrate).

- Zeit und Aufwand umfasst die Vermeidung unnötiger technischer und prozessualer Hindernisse (z.B. Medienbrüche) in der Kundeninteraktion – das versetzt Kund:innen in die Lage, ihre Ziele schnell und unkompliziert zu erreichen (z.B. Vermeidung von einer physischen Unterschrift und einem Dokumentenversand via Post, wenn Kund:innen zunächst in einem digitalen Kanal gestartet sind).

- Erwartungen: Individuelle Erwartungen (über)treffen – dies kann im Asset Management über ein herausragendes Produkterlebnis oder auch eine überdurchschnittliche Servicequalität erzielt werden (z.B., wenn ein Asset Manager ein schwieriges Marktumfeld wie bei Corona registriert und individuellen Anleger:innen maßgeschneidert Tipps gibt, wie mit diesem umgegangen werden sollte, beispielweise durch ein Halten der eigenen Assets.)

- Integrität bezieht sich auf ein organisationsweit widerspruchsfreies Verhalten – alle Mitarbeiter:innen mit Kundenkontakt sollten die vollständige Kundeninteraktion entlang der Customer Journey nachvollziehen können, um die Kundebeziehung konsistent aussteuern zu können (z.B. sollten Kund:innen, die sich gerade im Kundenservice über die Performance beschwert haben, nicht zeitgleich mit neuen Produkten aus dem Vertrieb bespielt werden).

- Problemlösungskompetenz bezeichnet die Antizipation potenziell schlechter Kundenerfahrungen mit dem Ziel, diese in gute Erlebnisse umzuwandeln – potenzielle Hürden aus Sicht individueller Kund:innen sollten pro-aktiv identifiziert und in der Kundenreise gelöst werden (z.B. pro-aktive, individuelle Hilfestellungen).

- Empathie bedeutet ein Verständnis für Kundensituation und -emotionen aufzubauen und aktiv zu adressieren – dadurch lässt sich jeder Kundenbeziehung eine besondere Tragkraft verleihen (z.B. kann durch die kontinuierliche KI-gestützte Analyse der Kundenkommunikation in Form von Sentimentanalysen, bei der eine Entwicklung hin zu einer negativen Stimmungslange erkannt

und angemessen adressiert wird).

Anpassung der Produkte an Kundenbedürfnisse (Investment Innovation)

Neben einem positiven Kundenerlebnis erwarten Interessent:innen und Kund:innen exzellente Produkte, die zu ihren individuellen Bedürfnissen passen. Vier Säulen stellen die Basis für Produktexzellenz dar:

- Kosteneffiziente, leistungsstarke Produkte: DLT und KI ermöglichen es, kosteneffiziente Produkte durch Automatisierung umzusetzen. Gleichzeitig bietet sich die Chance, Produkte auch in ihrer Leistung zu optimieren (z.B. durch erweiterte Ansätze im Research mit KI).

- Co-Creation und Personalisierung: Mithilfe Künstlicher Intelligenz lassen sich individuelle Interessen besser verstehen. Dieses Verständnis kann in Produkten für Personalisierungszwecke genutzt werden. Einen ersten Schritt in diese Richtung gehen aktuell Robo Advisor, welche auf Basis von Kundenangaben angepasste Portfolien unterbreiten.

- Impact-Produkte: Lösungen, die einen echten nachhaltigen Nutzen mit ESG im Kern bieten, werden vor dem Hintergrund aktueller Entwicklungen immer interessanter. Dabei bietet KI die Chance, gerade im Research Daten für eine verbesserte Transparenz zu Nachhaltigkeitskriterien zu nutzen und so für Kund:innen einen Mehrwert zu bieten.

- Neue Geschäftsmodelle und Kooperationen: Beide Ansätze haben das Ziel, komplett neue Produkte und Services zur Differenzierung zu schaffen. Dieser Ansatz wird im Markt bislang noch wenig verfolgt. Denkbar wäre beispielsweise eine Kooperation zwischen einer Krankenkasse und einem Asset Manager, die Kund:innen einen Bonus für einen gesunden Lebensstil in Form einer Altersvorsorge ermöglichen. Voraussetzung für solche Kooperationen ist die Digitalisierung und ein intelligenter Informationsaustausch.

Die Rolle von Digitalisierung, Daten und Künstlicher Intelligenz für eine Optimierung des Kundenerlebnis

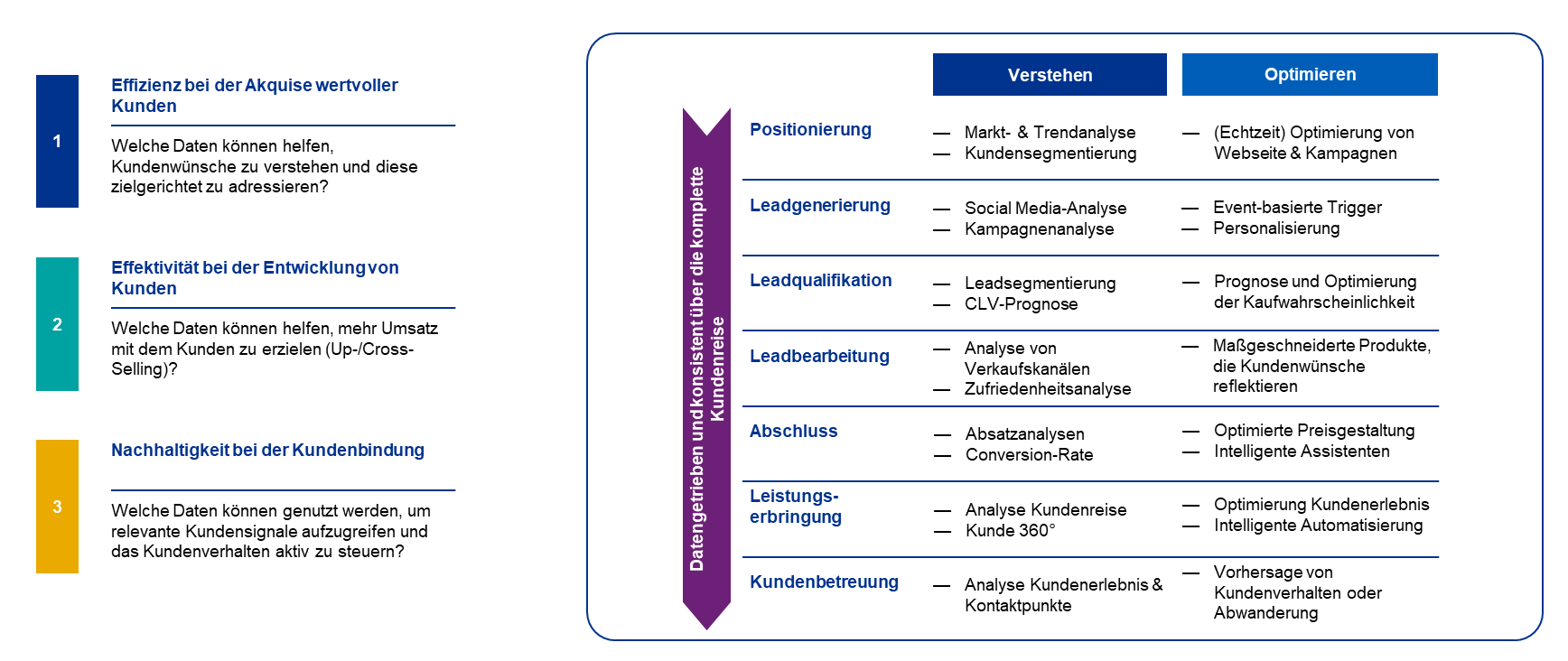

Um eine bessere Kundenzentrierung in Form von exzellenten Produkten und herausragenden Kundenerlebnissen zu erreichen, gilt es drei Dimensionen zu beachten. Erstens sollte das eigene Geschäftsmodell kundenzentriert und datengetrieben gestaltet werden, um nicht zuletzt Abschlusswahrscheinlichkeiten zu erhöhen und Abwanderungsraten wertvoller Kund:innen zu vermeiden. Hierfür ist eine Erfassung und Analyse von Kundendaten entlang der gesamten Customer Journey, beispielsweise über Plattformlösungen wie ein modernes CRM-System, notwendig. Zweitens gilt es die Kundenkommunikation über einen Omnikanal-Ansatz umzusetzen. Kundeninteraktionen sollten ganzheitlich entlang aller Touchpoints geplant und gestaltet werden. Dies schließt online Kontaktpunkte (z.B. Website, Social Media) ebenso wie offline Kontaktpunkte (z.B. TV, Post) in allen Phasen des Sales Funnels mit ein. Plattformlösungen zur Integration und Automatisierung können hierbei eine wesentliche Rolle spielen. Drittens sollten mit Blick auf Customer Operations Organisationsstrukturen und Prozesse hinterfragt und auf Optimierungs- und Automatisierungspotentiale geprüft werden. Im Kern stehen dabei Daten und die Analyse von Daten. Wichtig dabei ist, Daten an jedem Kontaktpunkt sinnvoll zu nutzen, um die Kundenbeziehung auszubauen (Siehe Abbildung).

Fazit

Gerade in digitalen Kanälen wird es immer wichtiger, sich vom Wettbewerb zu differenzieren. Dabei werden Technologien wie Digital Assets und Künstliche Intelligenz die Zukunft des Asset Managements maßgeblich prägen. Für einen Einstieg in beide Technologien ist der richtige Zeitpunkte jetzt – der Reifegrad ist ausreichend hoch, der regulatorische und gesetzliche Rahmen sortiert sich und noch lassen sich auch mit ersten kleinen Schritten bereits Mehrwerte für die eigene Unternehmung und für die Kund:innen erzeugen.

Studie: Kunden im Mittelpunkt

Die Studie von Lünendonk und KPMG untersucht, wie stark sich Banken, Versicherungen und Vermögensverwalter an den Wünschen und Bedürfnisse ihrer Kund:innen orientieren.

Studie herunterladen