Deutschland hinkt international hinterher: So sparen Banken Kosten

Wie Automatisierung und der Einsatz von KI Kosten deutlich senken können

Keyfacts:

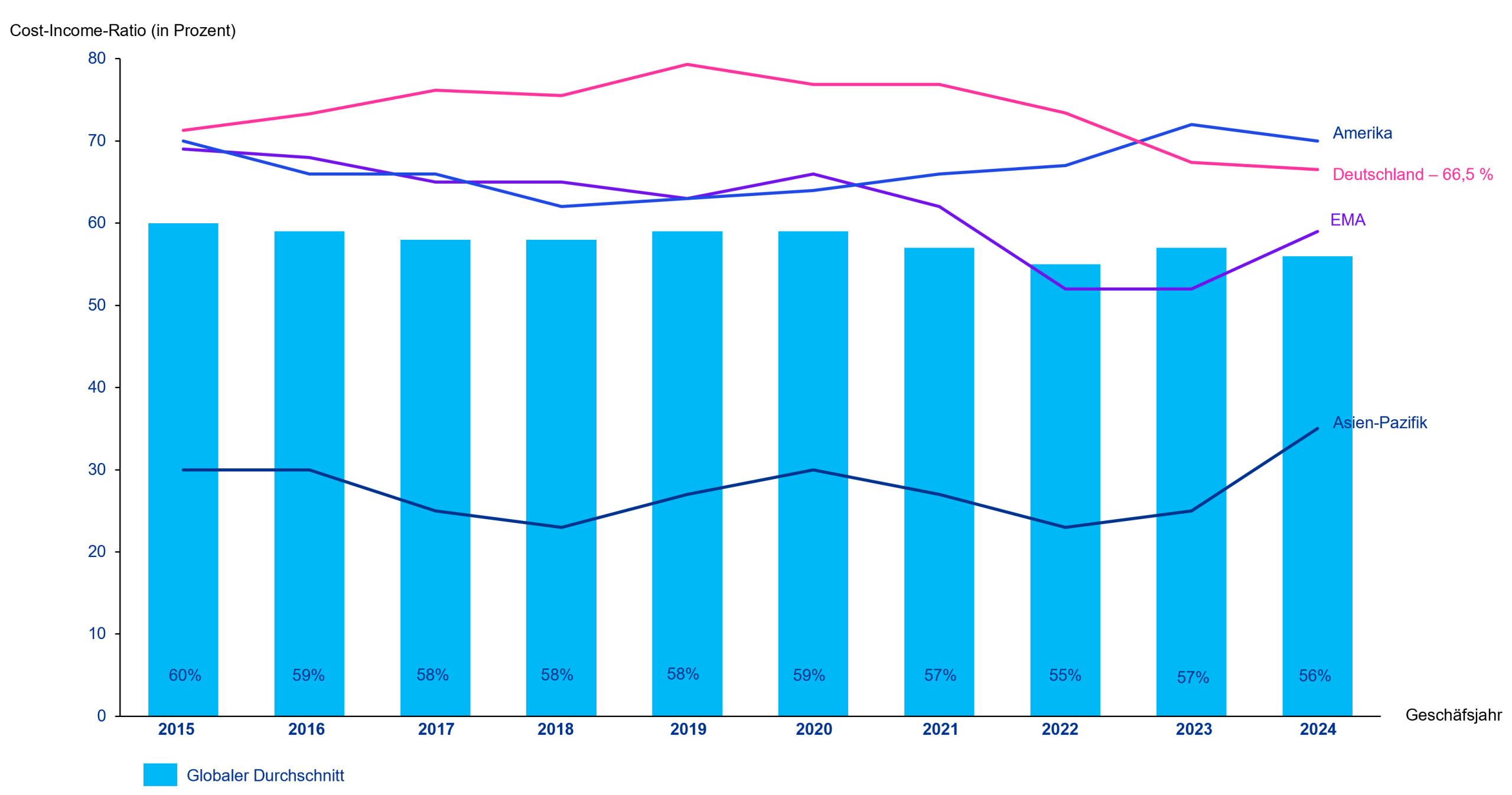

- Der Kostendruck bei Banken in Deutschland ist hoch – mit einer Cost-Income-Ratio von mehr als 66 Prozent liegen hiesige Institute deutlich über dem internationalen Durchschnitt.

- Die Gründe sind sehr breite und ausdifferenzierte Leistungsangebote und komplexe Geschäftsabläufe.

- Zentrale Stellhebel liegen in Service und Betrieb der Bank: Es geht darum, Produktportfolien zu bereinigen und Geschäftsabläufe zu vereinfachen.

Die Profitabilität vieler deutscher Banken steht trotz einer zuletzt stabileren Ertragslage unter Druck. Im internationalen Vergleich ist die Cost-Income-Ratio – also das Verhältnis von Aufwand zu Ertrag – bei hiesigen Instituten hoch: Wie eine KPMG-Studie zeigt, lag sie 2024 um zehn Prozentpunkte höher als der globale Schnitt. Das wird zunehmend zu einem Wettbewerbsnachteil.

Denn die deutschen Banken kämpfen ohnehin mit steigenden Personal- und Sachkosten, Transformationsausgaben und der Konkurrenz durch internationale Institute, die oft stärker standardisierte Leistungsangebote haben.

Zwei Punkte, an denen das liegt: In deutschen Banken führen Einsparungen oft nicht zu Kostensenkungen, weil sie beispielsweise durch regulatorische Aufwände neutralisiert werden. Und weil viele Prozesse nur teilweise automatisiert sind, können Kunden wesentliche Schritte nicht selbst ausführen – das Ergebnis: Mitarbeitende in der Bank müssen das erledigen. Wie also verbessern Banken ihr Aufwands-Ertrags-Verhältnis und steigern somit ihre Effizienz im operativen Geschäft?

Cost-Income-Ratio im internationalen Vergleich – Deutschland sticht heraus

Quelle: KPMG in Deutschland, 2026

Unser Beispiel aus der Praxis: Neuausrichtung von Service und Betrieb einer Bank

Ein Beispiel: Im Rahmen eines Transformationsprojekts hat unser Team eine Bank bei der Neuausrichtung ihrer Servicebereiche unterstützt. Ausgangspunkt waren eine hohe Cost-Income-Ratio sowie eine über viele Jahre gewachsene Produkt- und Prozesslandschaft mit zahlreichen Sonderfällen in der Abwicklung.

Das Ergebnis: Viele Produkte und Services wurden parallel angeboten, zum Teil individuell angepasst für bestimmte Kundensegmente oder regulatorische Anforderungen. In der Folge waren abweichende Prozessvarianten, zusätzliche Prüf- und Freigabeschritte und ein hoher Anteil manueller Tätigkeiten in Service und Betrieb entstanden: Der Geschäftsbetrieb war immer komplexer geworden.

Deshalb wurde im ersten Schritt ein klares Zielbild für Produkte, Serviceleistungen und Servicelevel definiert und mit den vorhandenen Strukturen abgeglichen. Auf dieser Basis wurde ein Soll-Zustand inklusive eines priorisierten Umsetzungspfads entwickelt.

In der Umsetzung wurden das Produkt- und Leistungsportfolio gezielt bereinigt und Prozesse auf wenige, stabile Standardpfade ausgerichtet. Ergänzend kamen unter anderem KI-gestützte Anwendungen im Callcenter zum Einsatz.

Mithilfe von KI wurden auf Basis der bestehenden Stellenprofile zukünftige Kompetenzanforderungen der Mitarbeiterschaft identifiziert und systematisch Einsatzmöglichkeiten von KI abgeleitet. Die Effekte konnten wirtschaftlich wirksam umgesetzt werden und führten zu verkürzten Durchlaufzeiten, reduzierten Kapazitäten und einer stabilisierten Servicequalität. Freiwerdende Ressourcen wurden gezielt für wertschöpfende Investitionen eingesetzt.

Transformation im Bankensektor erfolgreich umsetzen

Studie herunterladen

Digitale Transformation durch Operational Excellence

Im Finanzdienstleistungs- und Immobiliensektor bedarf es mehr effektiver Datennutzung, Digitalisierung und funktionsübergreifender Teams. Eine Studie mit Lünendonk.

Studie herunterladenService und Betrieb als Stellschrauben für die Kostensenkung

Eine nachhaltige Kostensenkung erfordert zunächst Transparenz über die Kosten und klare Verantwortlichkeiten für deren Steuerung. Am Anfang der Analyse steht daher eine Bestandsaufnahme über die Prozesse, die Aufbauorganisation und das Leistungsangebot der Bank.

Über die Gewinn- und Verlustrechnung lassen sich Kosten eindeutig zuzuordnen, Ursachen identifizieren und gezielte Maßnahmen ableiten.

Ein konsequentes Management der Analyse und der daraus abgeleiteten Maßnahmen wird im Ergebnis belohnt durch messbare Kostensenkungen und positive Effekte in der Gewinn- und Verlustrechnung. Die Bank arbeitet effizienter und schafft Raum für Investitionen in die Zukunft.

Dieser Text ist unter Mitarbeit von Alexander Pfaff entstanden.