Die Digitalisierung des Sustainability-Reportings ist überfällig

Für eine effizientere Berichterstattung ist eine schrittweise Digitalisierung nötig

Keyfacts:

- Sustainability-Reportingtools sind eine gute Grundlage für eine künftige Erhöhung des Automatisierungsgrades und der Datenqualität.

- Dennoch: Es benötigt in Zukunft integrierte Systeme für alle ESG-Daten.

- Smarte Zähler können hierfür eine Lösung darstellen.

Die Nachhaltigkeitsberichterstattung erlangt zunehmend an Bedeutung. Mit der Corporate Sustainability Reporting Directive (CSRD) hat die Europäische Union (EU) die Pflicht zur Erstellung der nichtfinanziellen Berichterstattung formal und inhaltlich revolutioniert. Ziel der EU ist die Erhöhung der EU-weiten Vergleichbarkeit der Informationen, der Transparenz und damit die Anhebung des Stellenwerts der Nachhaltigkeitsinformationen auf das Niveau der Finanzinformationen. Damit steigt für die Unternehmen der Anspruch an die Verfügbarkeit, Verlässlichkeit und Qualität der nichtfinanziellen Daten. Höchste Zeit, die momentan noch stark manuellen Prozesse in diesem Bereich zu digitalisieren und zu automatisieren.

Der Status quo zur Digitalisierung

Im Financial Reporting ist der Trend zur Automatisierung und Digitalisierung bereits ein wichtiges Thema und somit Teil der Agenden von CEOs, CIOs und CFOs auf der ganzen Welt. Um auch den Prozess der Nachhaltigkeitsberichterstattung zu vereinfachen, zu beschleunigen und robuster aufzustellen, könnten hier künftig ebenfalls die Vorteile der Digitalisierung genutzt werden.

Grundsätzlich ist bereits die Nutzung eines konzernweiten Sustainability-Reportingtools eine gute Grundlage für eine künftige Erhöhung des Automatisierungsgrades und der Datenqualität. Viele dieser Tools bieten schon jetzt die Möglichkeit, systemgestützte Plausibilitätschecks und -kontrollen in den Prozess der Datenerhebung, -verarbeitung und -konsolidierung zu integrieren. So melden Systeme beispielsweise automatisch größere Abweichungen, die über den selbstgesetzten Toleranzgrenzen liegen, und sperren die Freigabe der Daten bis zur Überprüfung der Eingaben und Daten durch die Fachabteilung.

Integrierte Systeme über alle ESG-Daten fehlen

Aktuell beschränkt sich die Nutzung dieser Sustainability-Reportingtools bei der Datenerfassung in der Praxis jedoch häufig auf Umweltdaten, wie Verbrauchswerte hinsichtlich Wasser und Energie oder Abfallaufkommen. Bei Human-Ressource-Kennzahlen oder Diversity-Angaben, bei produktbezogenen Themen oder Compliance-Angaben und auch bei EU-Taxonomie-Angaben sind zudem noch weitere, meist manuelle Meldewege vorherrschend – parallel zur Nutzung von Reportingtools für die Umweltdaten. Von einem integrierten System über alle ESG-Daten (Environment, Social, Governance) sind wir in der Praxis also oft noch deutlich entfernt.

Smarte Zähler können Abhilfe leisten

Künftig könnte neben der Einrichtung eines Reportingtools der Automatisierungsgrad aber auch bei der Datenerfassung an der Quelle erhöht werden. Beispielsweise durch den Einsatz von „smarten Zählern“, die Energie- oder Wasserverbrauchsdaten autonom erfassen und per Schnittstelle in die Reporting-Systeme übertragen. Durch den Wegfall von manuellen „Copy and Paste“-Datenübertragungen verringert sich dabei die Fehleranfälligkeit spürbar. Der Einsatz dieser smarten Zähler, die die Daten autonom beziehungsweise automatisch erfassen, ist in der Praxis aktuell aber noch eher selten anzutreffen. Smarte Zähler, die diese Daten zudem automatisch übermitteln können, sind noch seltener. Die erfassten Daten müssen häufig noch manuell oder halbautomatisch in das jeweilige Reportingsystem eingepflegt werden.

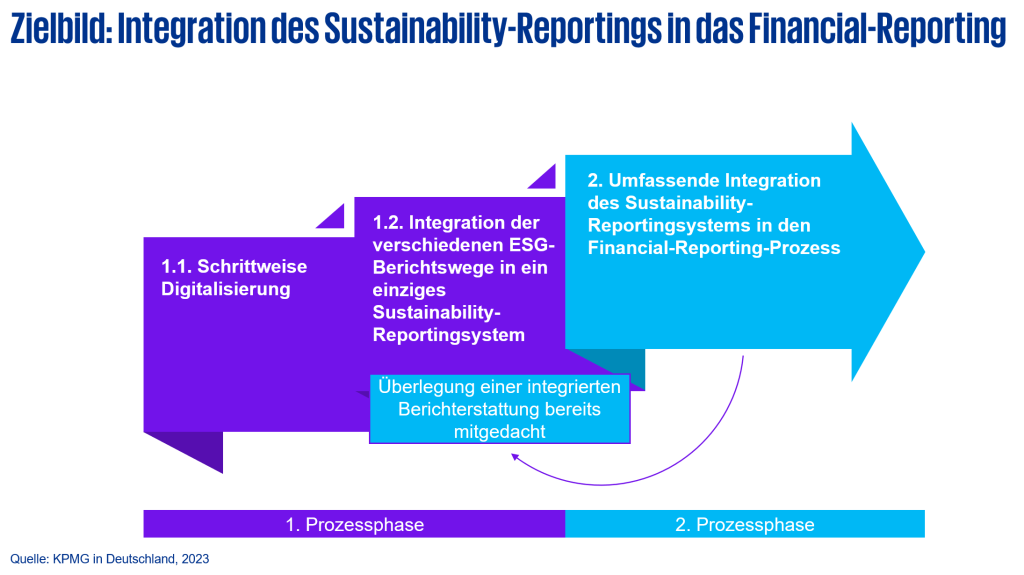

Zielbild: Integration des Sustainability-Reportings in das Financial-Reporting

Der erste Schritt zur effizienteren Berichterstattung wäre also eine schrittweise Digitalisierung und anschließende Integration der verschiedenen ESG-Berichtswege in ein einziges Sustainability-Reportingsystem. Als zweiten Schritt wäre das Zielbild einer umfassenden Integration des Sustainability-Reportingsystems in den Financial-Reporting-Prozess anzugehen. Noch besser: Die Überlegung einer integrierten Berichterstattung sollte bereits im ersten Schritt mitgedacht werden. Denn: Dass eine integrierte Berichterstattung der „grünen“ und der „schwarzen“ Zahlen nicht nur wünschenswert, sondern auch notwendig ist, zeigen die Anforderungen und vor allem die Überschneidungen aus der Berichterstattungspflicht. Bestes Beispiel: Die Angabepflichten aus der EU-Taxonomie-Verordnung. Die Nennerangaben der zu berichtenden KPIs haben (zumindest für die Umsatz-KPI und die CapEx-KPI) mit den Angaben der Finanzberichterstattung übereinzustimmen. Ein integrierter Berichterstattungsprozess wäre hier deutlich weniger fehleranfällig. Auch könnten beispielsweise taxonomiefähige Umsatzerlöse direkt im Segmentberichterstattungstool mit abgegrenzt werden.

Was für einen integrierten Prozess spricht

Des Weiteren könnte eine vorgeschaltete Kennzeichnung von erfüllten Kriterien direkt im Investitionsprozess, mit Überleitung in die Reportingprozesse, enorme Zeit-, Effizienz- und Qualitätsgewinne mit sich bringen. Ein weiteres Beispiel, das für einen integrierten Prozess spricht: Die Anforderungen an die formale Berichterstattung. Mit der künftig verpflichtenden Einbettung der Nachhaltigkeitsinformationen in den Lagebericht wird die nichtfinanzielle Berichterstattung auch formal auf denselben Stellenwert wie die finanzielle Berichterstattung gehoben und sollte so auch mit gleicher Qualität und Sorgfalt erstellt werden. Zusätzlich muss dann auch die nichtfinanzielle Berichterstattung im European Single Electronic Format (ESEF) erfolgen. Der Einzug des ESEF-Taggings führt damit zu einer komplexeren Aufbereitung des Nachhaltigkeitsberichts durch entsprechende Tags und Hashs der Nachhaltigkeitsinformationen. Dies hat vor allem auch Auswirkungen auf die Reporting-Zeitschiene, da hierfür genügend Zeit eingeplant werden muss. Mit anderen Worten: Die ESG-Angaben müssen noch früher prüfbereit sein.

Digitalisierung ist eine zeitnahe Notwendigkeit

Die Digitalisierung der nichtfinanziellen Berichterstattung ist nicht nur aus der Prozessperspektive eine Notwendigkeit. Nachhaltigkeit beziehungsweise ESG ist einer der Megatrends unserer Zeit mit zunehmender Öffentlichkeitswirksamkeit. Von Unternehmen wird verlangt, dass diese nachhaltig und sozial wirtschaften. Die ESG-Performance ist ein immer wichtiger werdendes Kriterium für Stakeholder in ihrer Entscheidungsfindung, egal ob es sich dabei um Investoren, Kunden, potenzielle Mitarbeitende oder Geschäftspartner:innen handelt. Die nichtfinanzielle Berichterstattung spielt dabei eine bedeutende Rolle – sie bietet den Orientierungsrahmen für Investitions-, Kooperations- und Kaufentscheidungen.

Ende November 2022 hat der Rat der europäischen Kommission die EU-Richtlinie über die Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) endgültig gebilligt. Die umfangreichen formalen und inhaltlichen Anforderungen stellen viele, vor allem nicht kapitalmarktorientierte, Unternehmen vor große personelle und finanzielle Herausforderungen, da deren Prozesse zur Nachhaltigkeitsberichterstattung häufig erst noch aufgebaut werden müssen. Und der Anwendungsstart der CSRD rückt mit großen Schritten näher.

Lesen Sie im zweiten Teil des Artikels mehr über die Vorteile von ESG-Reportingtools und was bei der Einführung dieser beachtet werden sollte.

ESG Management & Steering

Kennen Sie Ihren Handlungsbedarf für ein zukunftsorientiertes ESG Management?

Unternehmen stehen vor der Herausforderung, wirtschaftlichen Erfolg mit einem nachhaltigen ESG-Wertbeitrag in Einklang zu bringen. Diese Business Analytics dient als Analyseinstrument, um Entwicklungsfelder zu identifizieren.

Jetzt Analyse starten