ELTIF 2.0: Was die Novelle Asset Managern gebracht hat

Langfristige Investmentfonds sind im Trend, aber regulatorisch komplex und aufwendig.

Keyfacts:

- European Long Term Investment Funds (ELTIF) ermöglichen es institutionellen und privaten Investoren, Kapital in alternative Anlagen wie Infrastrukturprojekte zu lenken.

- Neue Regeln haben jüngst das Anlagespektrum erweitert und Hürden für Privatanleger gesenkt.

- Die Zahl der Fondsangebote steigt, aber die Vorgaben für Asset Manager sind hoch und das Zulassungsverfahren komplex.

Mit dem Inkrafttreten der überarbeiteten ELTIF-Verordnung (ELTIF 2.0) am 10. Januar 2024 hat die Europäische Union den Grundstein für eine breitere und praxisnähere Nutzung von langfristigen Investmentfonds gelegt. Die Reform zielte darauf ab, ELTIFs (European Long Term Investment Fund) als Finanzinstrumente sowohl für professionelle als auch für private Anleger attraktiver zu machen – etwa durch flexiblere Anlagerichtlinien, geringere Einstiegshürden und eine größere Produktvielfalt.

Was hat die Novellierung dem Markt, was hat sie Anbietern und Anlegern, gebracht? Welche Chancen ergeben sich für Asset Manager – und wo liegen auch ein gutes Jahr nach der Reform weiter Herausforderungen?

Was sind European Long Term Investment Funds (ELTIF)?

ELTIFs sind regulierte Anlagevehikel, die langfristiges Kapital in alternative Anlageklassen lenken. Dazu gehören etwa Bereiche wie Infrastruktur oder Immobilien. Andere ELTIF-Arten investieren das Geld der Anleger in Private Equity oder Private Debt. Im Gegensatz zu klassischen Fonds, die häufig auf mittelfristige Renditen mit liquiden Anlagen ausgerichtet sind, fördern ELTIFs Investitionen mit langfristigem Nutzen für die europäische Realwirtschaft. Ihr Geld fließt also etwa in Innovations- oder Klimaprojekte.

Blick voraus: Was 2025 im Asset Management wichtig wird

Das T+1 Settlement, KI und FiDA sind zentrale Themen für Kapitalverwalter. Das wohl drängendste Thema wird für Asset Manager 2025 der Übergang zur T+1-Regelung für die Wertpapierabrechnung sein. Neue regulatorische Anforderungen durch das BFSG und die FiDA-Verordnung erfordern jetzt vorausschauendes Handeln.

Jetzt mehr erfahrenWas hat sich mit den neuen Regeln und dem Start von ELTIF 2.0 geändert?

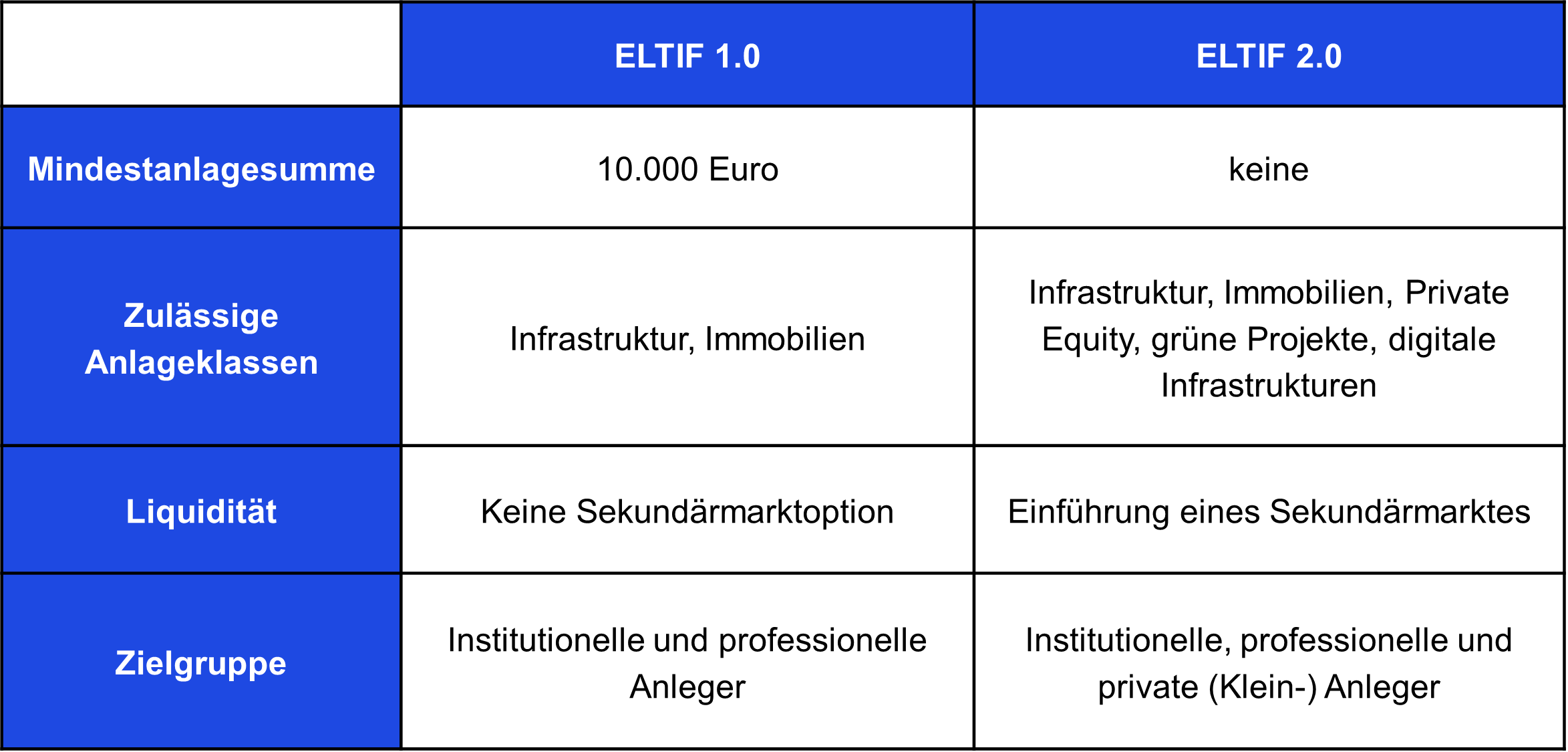

Mit der Reform hin zum Regelwerk ELTIF 2.0 wurde das Anlagevehikel der ELTIFs noch einmal stark angepasst, um es für den Finanzmarkt deutlich attraktiver zu gestalten: Das Anlagespektrum wurde erweitert, ein Sekundärmarkt eingeführt und die Einstiegshürden für Privatanleger gesenkt. Damit soll nicht nur die Kapitalallokation in strategische Zukunftsprojekte gestärkt, sondern auch der Zugang für eine breitere Gruppe von Anlegern erleichtert werden. Unsere Tabelle zeigt die Unterschiede.

Vergleich von ELTIF 1.0 und ELTIF 2.0

Quelle: KPMG in Deutschland 2025

Der Markt boomt: steigende Zahl von ELTIFs in Europa

Während der ELTIF-Markt 2023 noch hinter den Erwartungen der Analysten und Aufsichtsbehörden lag, schossen die Zahlen der Fondsauflegungen im Jahr der Novelle nach oben: Mehr als 50 neue ELTIFs wurden 2024 europaweit aufgelegt, sowohl von großen internationalen Häusern als auch von kleineren Asset Managern.

Somit erhöhte sich die Anzahl der ELTIFs im vergangenen Jahr auf insgesamt mehr als 150. Laut des offiziellen Registers liegt sie derzeit bereits bei 188 (Stand: Juni 2025). In unserem Ausblick auf das Jahr 2025 waren auch wir davon ausgegangen, dass der Markt für ELTIFs weiter wächst. Denn Asset Manager können mit ELTIFS neue Kunden und Märkte ansprechen.

Auch heute hören wir in Gesprächen mit Verantwortlichen aus der Asset-Management-Industrie, dass Portfolio- und Produkt-Manager den Trend begrüßen. Die neue Anlagenklasse bereichert die Produktpalette der Asset Manager. Lob gibt es für die vielseitigen Einsatzmöglichkeiten von ELTIFS und dafür, dass sie verschiedenste Probleme am Markt lösen könnten.

Ein Beispiel: In der jüngeren Vergangenheit ist das Interesse an nachhaltigen Investments zurückgegangen. Durch die Einführung von Investitionen in nachhaltige Infrastrukturprojekte könnte sich Anlegerinteresse an nachhaltigen Investments zurückgewinnen lassen. Und doch sind ELTIFs kein Allheilmittel oder Wunderprodukt.

KPMG Asset Management Day 2025

Es ist wieder so weit! Unser 3. KPMG Asset Management Day steht vor der Tür. In diesem Jahr setzen wir unseren Fokus auf den Wandel der Branche in disruptiven Zeiten – politische und ökonomische Unsicherheit, Technologierevolutionen und der Faktor Mensch als Gestalter – wie immer mit einem Blick in die Zukunft.

Jetzt anmeldenZwischen Regulierung und Realität: die Herausforderungen von ELTIFs für Asset Manager

Denn sowohl in der Auflegung als auch im laufenden Betrieb eines ELTIFs lauern zahlreiche Herausforderungen, die gut durchdachte Prozesse und eine hohe regulatorische Expertise erfordern. Schon in der Planungsphase wird deutlich, dass ein ELTIF kein Standardprodukt ist. Die regulatorischen Anforderungen sind hoch: Neben der ELTIF-Verordnung selbst sind zusätzlich die Vorgaben der AIFMD (Alternative Investment Fund Managers Directive) einzuhalten.

Asset Manager müssen nicht nur eine geeignete Fondsstruktur entwerfen, sondern sich auch durch ein komplexes Zulassungsverfahren arbeiten, das in Deutschland über die BaFin läuft. Besonders anspruchsvoll ist dabei das Einhalten der Investitionsvorgaben: Mindestens 70 Prozent des Vermögens müssen in sogenannte qualifizierte langfristige Assets investiert werden – das schränkt die Flexibilität bei der Portfoliozusammensetzung im Vergleich zu anderen Fondsklassen erheblich ein.

Zusätzlich erschwert die Produktkonzeption für Privatanleger die Auflegung. Denn im Sinne des Verbraucherschutzes greifen bei ELTIFs besondere Schutzmechanismen wie Vermögensgrenzen, Beratungspflichten und Vorgaben zur Produktinformation. Die Abstimmung mit Vertriebspartnern – etwa Banken oder digitalen Plattformen – wird dadurch noch deutlich aufwendiger als bei klassischen Publikumsfonds.

ELTIFs sind regulatorisch komplex und im Betrieb arbeitsintensiv

Auch nach der Planungsphase bleibt ein ELTIF ein arbeitsintensives Produkt: Der Betrieb eines ELTIF erfordert ein robustes operatives Setup, das insbesondere im Bereich Liquiditätsmanagement, Bewertung und Kommunikation hohen Anforderungen gerecht werden muss. Die regulatorisch geforderte Rücknahmeinfrastruktur ist bei den für ELTIF vorgesehenen illiquiden Assets komplex, besonders im Kontext semi-liquider Strukturen unter ELTIF 2.0.

Gleichzeitig steigen in der Finanzindustrie aber insgesamt die Erwartungen an transparentes, regelmäßiges Reporting – sowohl gegenüber der Aufsicht als auch gegenüber Anlegern. Die Bewertung langfristiger, nicht handelbarer Vermögenswerte wie Infrastruktur oder Private Equity bleibt herausfordernd und erschwert eine verlässliche Ermittlung des Nettoinventarwertes (Net Asset Value, NAV).

Ein weiterer Aspekt bei ELTIFs: Im Vergleich zu ETFs sind die Kosten höher – das belastet im Retail-Segment die Wettbewerbsfähigkeit.

Hohe Kosten, intensives Reporting: viele Herausforderungen in der Wertschöpfungskette von ELTIFs

Trotz der regulatorischen Öffnung bringt ELTIF 2.0 erhebliche operative Anforderungen mit sich – insbesondere im Liquiditäts-, Bewertungs- und Berichtswesen. Fondsanbieter müssen Rücknahmefenster klar strukturieren, ein belastbares Liquiditätsmanagement mit Stresstests und Cashflow-Prognosen etablieren sowie Mindestquoten für liquide Assets einhalten.

Die regelmäßige Bewertung illiquider Vermögenswerte wie Infrastruktur oder Private Equity ist aufwendig, oft nur mit externen Gutachtern möglich und treibt die Betriebskosten in die Höhe.

Auch das Reporting stellt hohe Anforderungen an Asset Manager: Neben umfangreichen regulatorischen Vorgaben (etwa aus der EU-Offenlegungsverordnung SFDR oder aus der AIFMD) müssen komplexe Inhalte für Anleger verständlich aufbereitet werden – oft mit spezialisierten IT-Systemen oder sogar manueller Nachbearbeitung. Die Folgen davon sind höhere Verwaltungsgebühren und geringere Skaleneffekte im Vergleich zu Standardprodukten wie ETFs.

Zudem leidet der Vertrieb unter dem schwierigen Image illiquider Anlagen: Privatmarktanlagen werden in der Öffentlichkeit nach wie vor eher kritisch gesehen werden, was den Vertrieb an Privatanleger erschwert. Gerade Private Equity gilt vielen Kleinanlegern als intransparent und risikobehaftet. Negative Medienberichte zum Beispiel über Immobilienfonds oder andere Privatmarktprodukte erschweren zusätzlich die Kommunikation.

ELTIF 2.0 – Ein Schritt in die richtige Richtung

ELTIFs sind unter dem Regime der neuen Regeln (ELTIF 2.0) ein vielversprechendes Instrument, um Europas Finanzmarkt nachhaltiger, diversifizierter und widerstandsfähiger zu gestalten. ELTIF 2.0 schafft attraktive Rahmenbedingungen für langfristige Investitionen in Zukunftsbereiche wie Infrastruktur, Innovation und nachhaltige Unternehmen.

Durch den Wegfall der Mindestanlagesumme, ein erweitertes Anlagespektrum und verbesserte Liquiditätsmechanismen öffnet sich das Produkt auch für private Anleger und bietet Unternehmen zugleich eine alternative Finanzierungsquelle – über klassische Private-Equity-Kanäle hinaus.

Gleichzeitig bringt die Reform neue Anforderungen für Fondsanbieter mit sich. Die Auflage und Verwaltung eines ELTIFs bleibt komplex und setzt fundierte regulatorische Kenntnisse sowie ein effizientes Liquiditätsmanagement voraus – insbesondere angesichts der illiquiden Natur vieler Zielinvestments.

Deshalb schätzen wir ELTIF 2.0 als einen Schritt in die richtige Richtung ein, betrachten ELTIFs aber als eine Anlageklasse mit hohen Anforderungen, die nicht unbedacht Eingang in die Unternehmensstrategie finden sollte: Die Auflage solcher Fonds bedarf einer guten Planung und klarer Prozesse.