Die Vorteile eines digitalen Know-Your-Customer

Die Vorteile eines digitalen KYC

Vorteile digitaler Legitimationsprüfungen

Keyfacts:

- Know-Your-Customer (KYC)-Prüfungen sind Grundlage beim Erfüllen der Compliance-Anforderungen und verpflichtend in der Finanzindustrie – bei Verstößen drohen hohe Strafen.

- Beginnend mit dem Onboarding begleitet KYC Kundinnen und Kunden über den gesamten Kundenlebenszyklus, bis zum Offboarding.

- Prüfungen im Lebenszyklus finden meist noch periodisch und nicht fortlaufend oder anhand eines (Realtime)- Triggers statt.

Im Rahmen der Compliance gehört es auch für Finanzinstitute zum Standard zu prüfen, ob Neu- und Bestandskunden sämtliche gesetzliche Anforderungen erfüllen. Das erfolgt im Rahmen des Know-Your-Customer-Prozesses (KYC). Der Einsatz wirksamer Verfahren zur Überprüfung der Identität von Kundinnen und Kunden stellt für Finanzinstitute seit langem eine Herausforderung dar, die zu Investitionen in Milliardenhöhe und zu zahlreichen Strafen bei Nichteinhaltung der Vorschriften führt.

Um der Komplexität und den Unannehmlichkeiten herkömmlicher Methoden der Identitätsüberprüfung entgegenzuwirken, müssen Finanzinstitute ihre KYC-Verfahren so weiterentwickeln, dass die Kosten gesenkt werden und gleichzeitig die Einhaltung der Vorschriften gewährleistet ist. Klar definierte, automatisierte Prozessschritte auf Basis von innovativen Technologien sind dabei der Schlüssel zum Erfolg.

Ineffiziente KYC-Prozesse sorgen für Unzufriedenheit bei Kunden

Viele Institute wickeln ihre KYC-Prozesse noch weitgehend manuell und fragmentiert ab. Das wird den aktuellen Herausforderungen kaum noch gerecht: Kundinnen und Kunden erwarten ein schnelles Abhandeln der Formalitäten und eine ebenso zügige Bestätigung des Onboardings. Ein erster negativer Eindruck, beispielsweise durch das Nacherfassen von Ausweisdokumenten, vielen Medienbrüchen (persönlich, telefonisch, IT-Systeme) oder eine lange Wartezeit bei der Kontoeröffnung kann der langfristigen Kundenbeziehung schaden.

KYC-Expert:innen in Banken sind oft zwischen den Erwartungen ihrer Kund:innen und denen der Regulatoren gefangen. Denn die Aufsicht verlangt eine gründliche Prüfung des geschäftlichen beziehungsweise privaten Umfelds. Vorschriften wie DSGVO, PSD2, BCBS 239 und die 5. EU-Geldwäscherichtlinie verlangen im Bankgeschäft eine nachvollziehbare Legitimationsprüfung, um beispielsweise Geldwäsche zu verhindern. Zudem erhöhen globale Vorschriftsänderungen und der steigende Umfang benötigter Informationen die Komplexität von KYC. Die manuelle Abwicklung wird infolgedessen immer schwieriger, aufwändiger und kostenintensiver – und sorgt mitunter für eine schlechte Datenqualität.

KYC-Remediation: Sanierung, Aktualisierung und Überprüfung der Kundendaten

Vor allem die vorgeschriebenen wiederkehrenden Identitätsprüfungen und -aktualisierungen – KYC-Remediation genannt – sind für Finanzinstitute kosten- und zeitintensiv. Gründe dafür sind das Erstellen teurer ungeschulter Mitarbeitenden oder das Auslagern an externe Berater für die Dauer des Sanierungsprojekts. Eines der Ziele solcher Projekte ist der Versuch die durch manuelle Prozesse fragmentierte Dateilandschaft mit Kundeninformationen (z.B. Dokumentation der kompletten Kundenhistorie inkl. durch Field Inquiries [Fis] angelieferte Unterlagen und Dokumente von externen Auskunftsersuchen) übersichtlicher zu gestalten.

Eine Automatisierung der KYC-Abläufe kann im Rahmen von KYC-Remediation-Vorhaben in vielerlei Hinsicht für Effizienzen sorgen. Kosten- und Zeitersparnisse durch die Minimierung manueller Prozesse entstehen dann nicht nur im Laufe des Sanierungsvorhabens, sondern auch langfristig. Durch die Fokussierung auf die Datenqualität der KYC-Profile können Sanktionsverstöße und damit einhergehende hohe Geldstrafen vermieden, Kosten gespart und neue Vertriebsoptionen generiert werden.

End-to-end Automatisierung des KYC-Prozesses

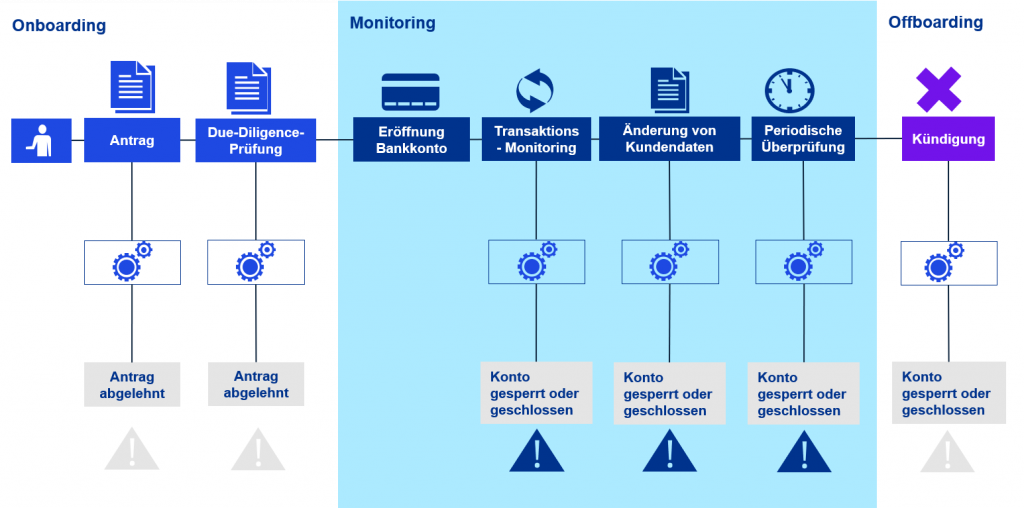

Für eine effektive Umsetzung der regulatorischen Anforderungen können klar definierte, automatisierte Prozessschritte unterstützen. Optimal ist ein übergreifender Lösungsansatz durch Verwendung einer zentralen KYC-Plattform, mit deren Hilfe der gesamte Kundenlebenszyklus von der Kontoeröffnung über das fortlaufende Monitoring bis zur Kontokündigung automatisiert abgebildet wird.

1. Onboarding

Im Zentrum einer end-to-end Automatisierung steht das Kundenprofil, welches automatisch im Zuge des Onboardings generiert wird und für den gesamten Kundenlebenszyklus besteht. Im Idealfall werden sämtliche kundenspezifischen Veränderungen direkt in das Profil eingepflegt und vom System hinsichtlich des individuellen Kundenrisikos bewertet. Die heutigen Technologien bieten die Integration von Ident-Lösungen bis hin zum automatischen Abgleich der Kundendaten mit Sanktionslisten, die ebenfalls von verschiedenen Anbietern angeliefert und von der Plattform verarbeitet werden können. Da das Kundenrisiko eine Komponente ist, die bei der Untersuchung von Geldwäscheauffälligkeiten herangezogen wird, werden durch eine sorgfältige Pflege des KYC-Profils Skaleneffekte im gesamten Anti-Financial-Crime Prozess erzeugt.

2. Monitoring

Durch regelmäßigen und ereignisbasierten Abgleich gegen Personenprüflisten wird sichergestellt, dass das Kundenprofil stets aktuell ist und potenzielle Verstöße gegen Sanktionsvorschriften sowie Reputationsrisiken direkt erkannt werden. Das regulatorisch geforderte Einhalten von Kundenaktualisierungspflichten kann durch systemseitige Überwachung ebenfalls durchgeführt werden.

3. Offboarding

Die Verarbeitung der Kündigung und Löschung der Daten unter Einhaltung sämtlicher gesetzlicher Vorgaben kann ebenfalls integriert werden.

Mehr Effizienz zugunsten von Prävention, Kosten und Wettbewerbsvorteilen

Vom Beginn bis zum Ende des Kundenlebenszyklus tragen digitale Lösungen dazu bei, dass Informationen aus unterschiedlichen Quellen nahtlos ineinanderfließen – und das in Echtzeit. Daraus können Finanzinstitute sowie Kundinnen und Kunden Vorteile ziehen:

1. Zuverlässige Online-Portale für die Eingabe, das Hochladen von (Kunden)-Daten sowie die elektronische Identitätsprüfung sorgen dafür, dass Kundinnen und Kunden ihr Konto möglichst mit nur einem Klick eröffnen können. Eine nutzerfreundliche Gestaltung ohne Medienbrüche und lange Wartezeiten fördert die Kundenzufriedenheit.

2. Die Automatisierung von KYC-Prozessen erleichtert es Finanzinstituten, die steigenden regulatorischen Anforderungen mit weniger Aufwand und Kosten zu erfüllen. Ein gemeinsames digitales Arbeitstool schafft Transparenz und beseitigt Insellösungen, ohne Neue zu schaffen. Außerdem können Wettbewerbsvorteile generiert werden, je schneller und reibungsloser Kundinnen und Kunden aufgenommen werden.