Bewertung und Offenlegung von Krypto-Assets im Eigenbestand

Bewertung und Offenlegung von Krypto-Assets im Eigenbestand

Erste Eigenmittelanforderungen und Reportingpflichten für Banken stehen fest.

Keyfacts:

- Die MiCAR regelt die Verwahrung von Krypto-Assets – und jetzt werden auch die Risiko- und Kapitalanforderungen für den Eigenbestand konkreter.

- Maßgeblich sind dafür die Veröffentlichungen des BCBS und Übergangsbestimmungen der CRR III.

- Abhängig von der Assetklasse ergeben sich unterschiedliche Risikogewichtungen und Auswirkungen auf die Eigenkapitalhinterlegung.

Die Nachfrage nach Kryptowerten steigt. Viele Finanzinstitute haben bereits reagiert und Angebote aufgelegt. Allerdings stecken die Aufsichtsbehörden bei Krypto-Währungen und digitalen Assets in einer Zwickmühle: Mit Blick auf die hohe Volatilität und Betrugsmaschen warnen sie immer wieder vor den potenziellen Risiken. Gleichzeitig sind sie bestrebt, aufsichtsrechtliche und regulatorische Rahmenbedingungen für das Nutzen der Distributed Ledger Technologie (DLT) – auf denen ein Großteil der Krypto-Währungen basiert – zu schaffen.

Neben der Verwahrung – die mit der Markets in Crypto Assets Regulation (MiCAR) geregelt wird – gilt es für Banken außerdem, die Anforderungen für den Handel und das Halten von digitalen Assets im Eigenbestand zu prüfen.

Damit können Banken sicherstellen, dass sie potenzielles Neugeschäft nicht an Fintechs und Neobroker verlieren.

BCBS und CRR III: Regulierung für Krypto im Eigenbestand wird konkreter

Allmählich wird die Regulierung von Krypto-Währungen im Eigenbestand von Banken konkreter. Der Basler Ausschuss für Bankenaufsicht (BCBS) hat Ende 2023 einen Entwurf für die Behandlung von Krypto-Werten veröffentlicht. Und auch der aktuelle Entwurf der Capital Requirements Regulation (CRR III) stellt erste konkrete Anforderungen an die Behandlung der Risiken bei Banken, die aus Kryptowerten entstehen.

Im Entwurf der CRR III wurden erste Übergangsbestimmungen aufgenommen, die im Rahmen eines Legislativvorschlags durch EU-Kommission und -Parlament frühestens ab dem 30. Juni 2025 überarbeitet werden sollen. Somit geben aktuell vor allem die Regelungen des BCBS einen guten Ausblick auf das, was Banken bevorsteht. Das gilt umso mehr, als die EZB den Instituten bis zum Inkrafttreten erster EU-Vorgaben die zwischenzeitliche Einhaltung der BCBS-Regelungen nahelegt.

Eigenkapitalunterlegung und weitere Säule-I-Kennziffern: Regelungen des BCBS

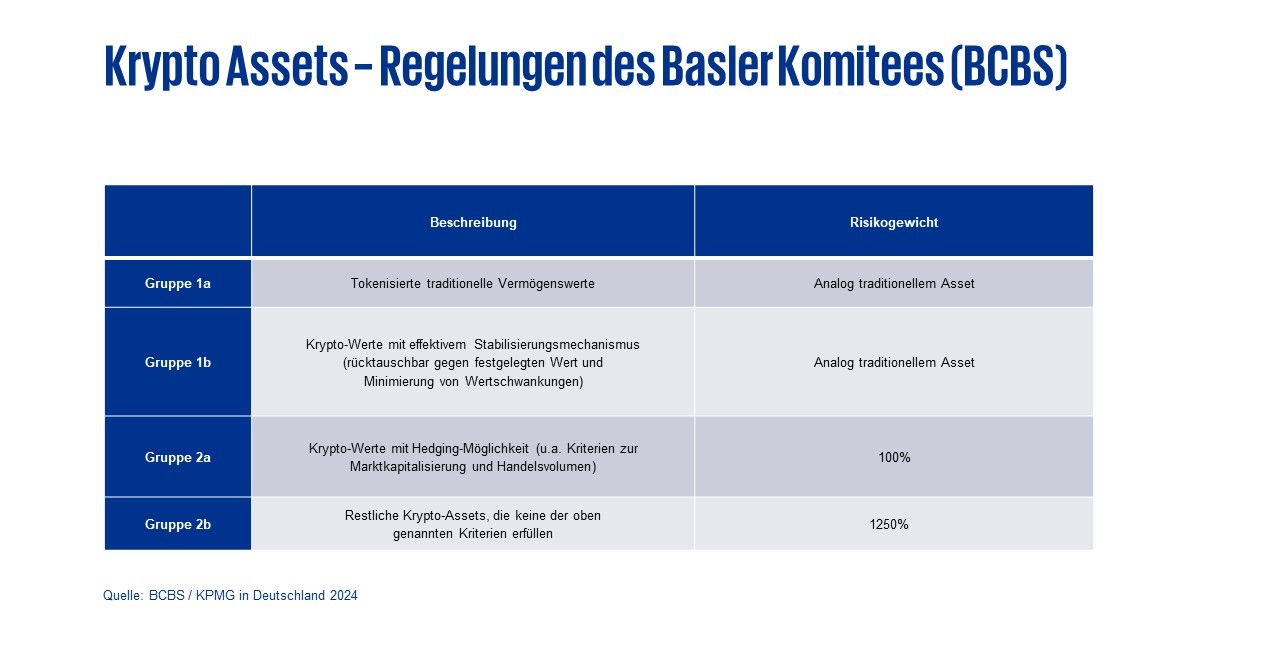

Während der Baseler Ausschuss teilweise bereits sehr detaillierte Kriterien zur Kategorisierung der Krypto-Werte festgelegt hat, finden sich diese Detailregelungen in der CRR III bisher nicht wieder. Insofern verwundert es nicht, dass im Rahmen der CRR III Krypto-Werte deutlich schneller mit konservativen Risikogewichten von 250 Prozent und 1.250 Prozent belegt werden als im Ansatz des BCBS.

Der Baseler Ausschuss hat derweil auch zusätzlich zum 1-Prozent-Limit, ab welchem der überschreitende Betrag aus Gruppe 2 mit 1.250 Prozent hinterlegt werden muss, eine weitere 2-Prozent-Grenze gesetzt. Ab dieser muss das Gesamtexposure der Gruppe 2 mit 1.250 Prozent Kapital hinterlegt werden, bis die Limite wieder eingehalten werden (siehe Abbildung Krypto Assets – Reglungen des Basler Komitees (BCBS)).

Neben den Ausfallrisiken hat der BCBS auch Marktrisiko, Hedging, operationelles Risiko, Liquiditäts-, CVA- (Credit Valuation Adjustment) und Großkreditanforderungen formuliert.

Zusätzlich sieht das BCBS-Papier einen Infrastrukturaufschlag vor, da Krypto-Werten eine technologische Infrastruktur, wie etwa DLT, zugrunde liegt. Dieser Aufschlag ist aktuell auf Null gesetzt, um eine Ungleichbehandlung gegenüber traditionellen Assets zu verhindern – entsprechend dem Leitsatz „Same risk, same activity, same treatment“ – und soll bei Bedarf hochgesetzt werden können.

Wie also können Banken Risiken und Eigenkapitalanforderungen bestmöglich berücksichtigen?

Die Übergangsbestimmungen des CRR-III-Entwurfs sehen unter anderem vor:

(1) Für tokenisierte traditionelle Vermögenswerte gilt die Eigenkapitalbehandlung gemäß bestehenden Regelungen für traditionelle Werte. Somit wird zum Beispiel einer tokenisierten Unternehmensanleihe das gleiche Risikogewicht wie der gleichen Anleihe in nicht tokenisierter Form zugesprochen.

(2) Bei Exposures gegenüber Krypto-Werten, deren Emittenten den Anforderungen der MiCAR entsprechen und die sich auf traditionelle Vermögenswerte beziehen, wird ein Risikogewicht von 250 Prozent vorgeschrieben.

(3) Krypto-Werte, die nicht in Kategorie 1 oder 2 fallen, werden mit einem Risikogewicht von 1.250 Prozent bewertet.

Das Gesamtexposure eines Instituts gegenüber den unter Punkt 3 genannten Vermögenswerten darf dabei 1 Prozent des Kernkapitals des Instituts nicht übersteigen. Die zuständigen Behörden müssen bei einer Überschreitung dieser Grenze unverzüglich in Kenntnis gesetzt werden.

Offenlegung der Geschäftsaktivitäten (Säule III)

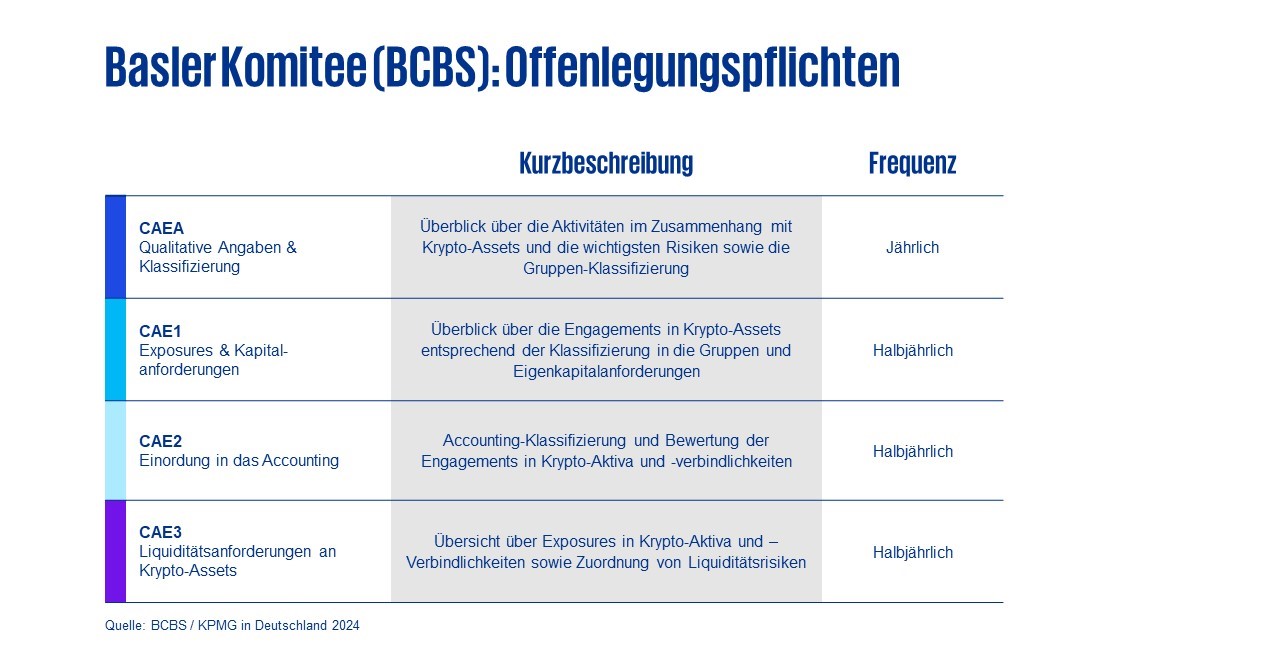

Offenlegungspflichten des BCBS: Im Konsultationspapier vom Oktober 2023 hat der Baseler Ausschuss neben qualitativen auch quantitative Offenlegungspflichten erarbeitet. Diese sind in der nachfolgenden Tabelle dargestellt:

Die Umsetzung des Standards für Krypto-Assets soll zum 1. Januar 2026 erfolgen. Es bleibt also mehr Zeit, was die Umsetzungsqualität der Mitglieder verbessern soll.

Offenlegungspflichten der CRR III: Zu den Anforderungen gehört neben dem Aufzeigen von direkten und indirekten Engagements in Krypto-Werte auch das Darlegen des Gesamtrisikobetrags für das operationelle Risiko. Darüber hinaus müssen eine Erläuterung der Klassifizierung in der Rechnungslegung und eine Beschreibung der Geschäftstätigkeiten im Zusammenhang mit den Krypto-Werten sowie die Auswirkungen auf das Risikoprofil des Instituts erfolgen. Eine spezifische Beschreibung der Risikomanagementstrategie für Krypto-Werte gehört ebenfalls zu den Offenlegungspflichten.

Steuerung und Reporting elementar für die Produktentwicklung

Unser Fazit: Die Schnittmenge zwischen den genannten Anforderungen von CRR III und BCBS mit Blick auf den Eigenbestand ist hoch. Kreditinstitute, die bereits jetzt die regulatorischen Vorschriften nach BCBS erfüllen, profitieren bei der Einführung von CRR III durch eine solide Grundlage und eine reibungslosere Umsetzung. Beispiel-Templates für die Offenlegung und Kapitalunterlegung bei der CRR III wurden bis zum Erscheinen dieses Textes von der Aufsicht noch nicht zur Verfügung gestellt.

Die BCBS-Templates sind unserer Einschätzung nach aber ein Indikator dafür, in welche Richtung sich die Vorlagen entwickeln könnten. Grundsätzlich bleibt zu sagen: Das frühzeitige Sicherstellen der Steuerungs- und Reportingfähigkeit ist elementar für das Einführen von Produktneuheiten – deshalb sind Banken gefordert, die Regulierung parallel zur Produktentwicklung zu verfolgen.

Um sich bestmöglich auf die Regulierung vorzubereiten, halten wir folgende Maßnahmen für empfehlenswert:

(1) Enge Verzahnung mit den Produktentwicklern zu regulatorischen Entwicklungen

(2) Einhaltung der CRR-Vorgaben ab 2025 berücksichtigen

(3) BCBS-Regelungen analysieren und ergänzend erfüllen

(4) Aufbau anpassungsfähiger Steuerungs- und Reportingprozesse mit granularen Daten

Das Berücksichtigen und spätere Einhalten von Kapital-, Offenlegungsanforderungen sowie weiteren regulatorischen Pflichten ist nicht nur notwendig, da sie das Vertrauen der Kunden und Investoren in die Banken stärken. Sie entscheiden auch über Erfolg und Misserfolg von Produkten und Strategien im Krypto-Markt mit.