Makler im Fokus: Wie eine strategische Ausrichtung Wachstumschancen schafft

Makler im Fokus

KPMG-Analyse zeigt, welche Anforderungen Makler an Versicherungen stellen.

Keyfacts:

- Makler sind einer der drei zentralen Vertriebskanäle für Versicherungsunternehmen, und ihre Bedeutung wird künftig noch steigen.

- Unsere Analyse zeigt, welche spezifischen Kooperationsanforderungen Makler an Versicherungen schätzen.

- Mit fünf großen „P“ gestalten Versicherer die Zusammenarbeit erfolgreich.

Versicherer haben in den letzten Jahren zunehmend erkannt, dass Makler eine wichtige Rolle bei der Vermarktung ihrer Produkte spielen, und dass obwohl sie in der Regel Interessenvertreter ihrer Kunden und unabhängig von Versicherungsunternehmen sind.

Neben dem Ausschließlichkeits- und dem Bankenvertrieb sind Makler einer der drei zentralen Vertriebskanäle für Versicherer. Doch der Maklermarkt befindet sich im Wandel: Es gibt immer mehr Zusammenschlüsse von Maklerfirmen, um Kosten zu sparen und mehr Umsatz zu erzielen. Gleichzeitig gibt es einen harten Wettbewerb um die besten Vermittler:innen in allen Vertriebskanälen.

Diese Veränderungen führen dazu, dass die Makler mehr Macht gegenüber den Versicherern haben. Um weiterhin von der Zusammenarbeit zu profitieren und dadurch Wachstumschancen zu erhöhen, müssen Versicherer besonders attraktiv für Makler sein. Sie sollten daher ihre Kooperationsanforderungen gut kennen.

Kooperationsanforderungen kennen und Attraktivität für Makler erhöhen

Versicherer können ihre Ausrichtung auf Makler verbessern, indem sie sich an bestimmten Kooperationsdimensionen, den sogenannten „5 Ps“ orientieren. Diese beinhalten:

Preis-Leistungs-Verhältnis: Die Versicherungsprodukte sollten ein gutes Verhältnis von Preis und Leistung haben, aus Sicht der Makler und Kunden.

Provision bzw. Courtage: Die Makler sollten eine angemessene oder überdurchschnittliche Vergütung für die Vermittlung der Versicherungsprodukte erhalten.

Prozesse: Der Versicherer sollte nahtlose IT-Vorgänge und Prozesse bereitstellen, wie beispielsweise zur Angebotserstellung oder Übertragung von Bestandsdaten.

Promotion: Der Versicherer sollte eine starke Marke besitzen und verkaufsfördernde Maßnahmen zur Unterstützung ihrer Versicherungsprodukte anbieten.

People: Der Versicherer sollte über ausreichend fachkundige und technisch versierte Mitarbeitende verfügen, insbesondere Maklerbetreuer.

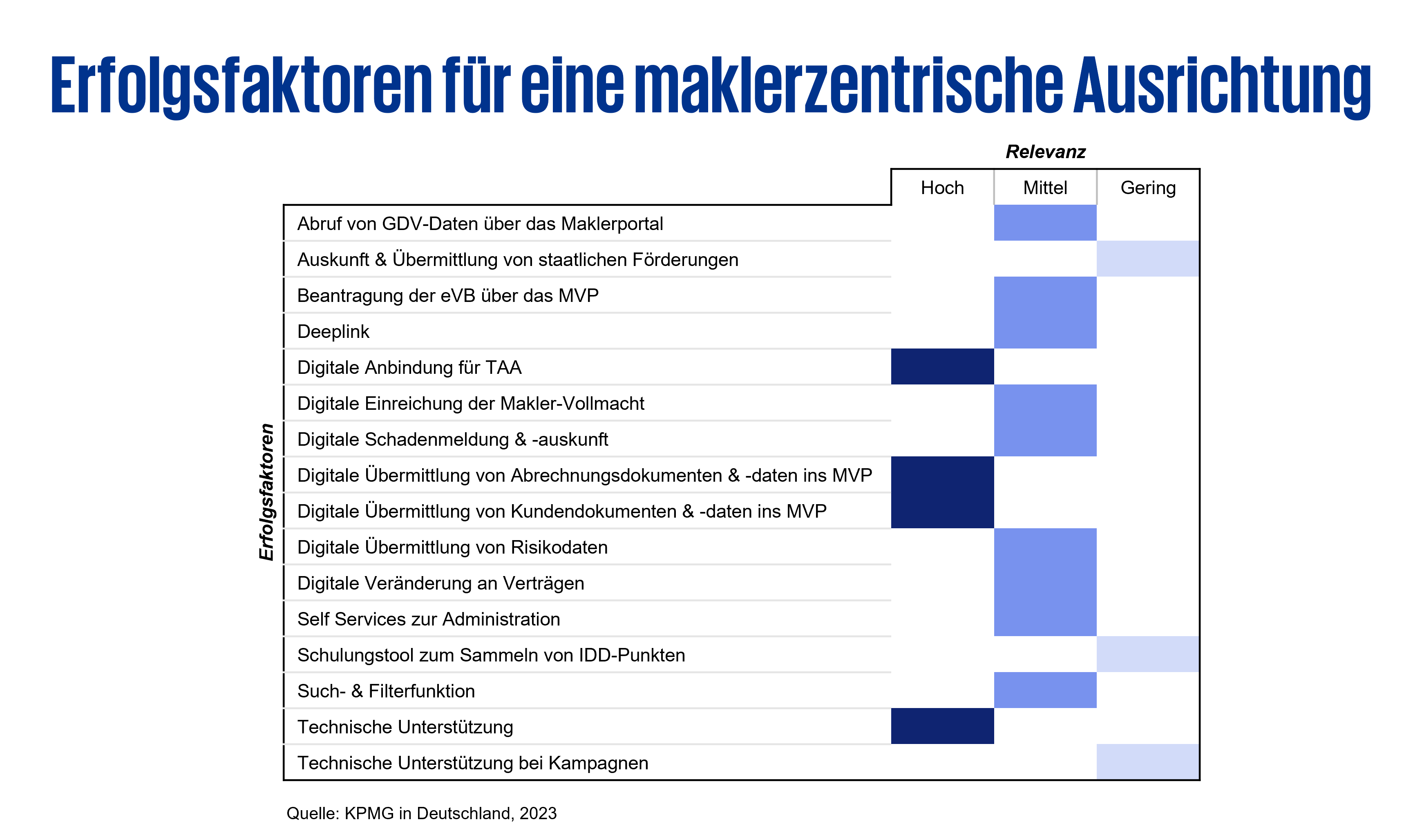

Am relevantesten sind funktionierende (IT-)Prozesse

Laut unserer aktuellen Makler-Studie ist die Kooperationsdimension „Prozesse“ für alle Maklersegmente – egal ob Einzelmakler, Finanzvertriebe oder firmenverbundene Vermittler – am entscheidendsten. Es ist daher wichtig sicherzustellen, dass alle IT-Vorgänge nahtlos funktionieren und alle Schnittstellen zu den angebundenen Maklern reibungslos verlaufen. Wenn man diese Dimension weiter aufschlüsselt, lassen sich bestimmte Schnittstellen als Erfolgsfaktoren identifizieren, die von Versicherern implementiert werden sollten. Diese Schnittstellen entsprechen typischerweise BiPRO Normen.

Innerhalb der Dimension „Prozesse“ wurden 16 Erfolgsfaktoren identifiziert. Die wichtigsten Faktoren sind die digitale Anbindung für Tarifierung, Angebot und Antrag (TAA), die digitale Übermittlung von Abrechnungsdokumenten und -daten ins Maklerverwaltungsprogramm, die digitale Übermittlung von Kundendokumenten und -daten ins Maklerverwaltungsprogramm sowie die allgemeine technische Unterstützung. Für Versicherer, die ihre Produkte über ein breites Maklerportfolio vertreiben, ist es daher wichtig, ein Marktbearbeitungsmodell zu entwickeln, das diese vier Themen in den Vordergrund stellt.

Bessere Beratungsleistung dank effektiver Verwaltung und Analyse von Kundendaten

Ein Makler möchte seinen Kunden eine bestmögliche Beratung und Kundenbetreuung bieten. Reibungslose Abläufe und einfache digitale Prozesse sind deshalb von großem Interesse. Durch die digitale Übermittlung von Kundendokumenten und -daten ins Maklerverwaltungsprogramm kann der Makler sicherstellen, dass Kundendaten tagesaktuell vorliegen. Das ermöglicht ihm ein effektives Management und eine effektive Analyse von Kundeninformationen, die die Voraussetzung sind für eine gute Kundenberatung. Zum Beispiel können so gezielter auf die Kundenbedürfnisse und den kundenspezifischen Versicherungsschutz eingegangen und individuelle Angebote erstellt werden.

Gleichzeitig führt das digitale Dokumentenmanagement dazu, dass Makler keine physischen Dokumente mehr bearbeiten müssen, was die Aufbau- und Ablauforganisation der Makler deutlich verschlankt und somit effizienter und kostengünstiger gestaltet. Die elektronische Bereitstellung von Dokumenten hat den Vorteil, dass Versicherer Papier, Druck- und Versandaufwände einsparen können.

Berücksichtigen Versicherer die fünf Kooperationsdimensionen und richten ihre Strategie genauer auf Makler aus, werden sie als attraktive Partner wahrgenommen, können durch eine enge Zusammenarbeit den Vertriebsweg Makler stärken und so den Absatz der eigenen Versicherungsprodukte steigern.