Viele Querverweise, enges Zeitfenster: Das bringt die 7. Novelle der MaRisk

Das bringt die 7. Novelle der MaRisk

Die Anforderungen an das Risikomanagement sind für alle Banken eine Pflichtlektüre.

Keyfacts:

- Die 7. MaRisk-Novelle ist sowohl für BaFin- als auch EZB-beaufsichtigte Institute Pflichtlektüre.

- Die Qualität der Kreditprozesse und der Umgang mit Nachhaltigkeitsrisiken sind die beiden Hauptanliegen in der finalen Fassung.

- Das Zeitfenster der Umsetzung ist kurz: Wir fassen die relevanten Neuerungen hier kompakt zusammen.

Dieser Artikel schildert den Stand bei Veröffentlichung im Juli 2023. Lesen Sie hier unseren Beitrag zur finalen Fassung der 8. Novelle der MaRisk.

Nach langwierigen Diskussionen zwischen Aufsicht und Kreditwirtschaft ist sie da: Die 7. MaRisk-Novelle. Abermals werden also die Mindestanforderungen an das Risikomanagement (MaRisk 05/2023) für Banken in Deutschland ergänzt und erweitert.

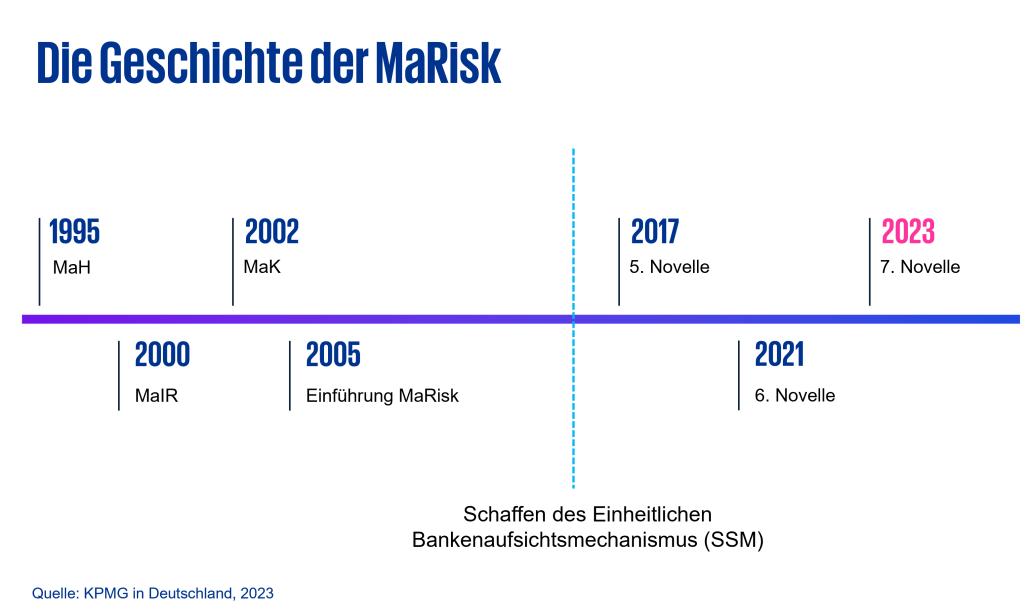

Seit den ersten Mindestanforderungen an das Betreiben von Handelsgeschäften der Kreditinsitute (MaH) sind mittlerweile mehr als 25 Jahre vergangenen. Und die Vorgaben an das Risikomanagement der Banken haben sich stetig weiterentwickelt, seit 2014 und der Schaffung des einheitlichen Aufsichtsmechanismus in der EU primär durch EBA-Leitlinien.

Was also steckt drin in der 7. MaRisk-Novelle, was ist neu? Für mich sind es vor allem vier klare Botschaften:

-

Die zwei Hauptanliegen der Novelle sind hochaktuell

Die MaRisk werden im Wesentlichen um europäische und nationale Vorgaben zur Qualität der Kreditprozesse (Kreditvergabe und -überwachung) sowie zum Umgang mit Nachhaltigkeitsrisiken ergänzt. Diese Themen finden sich auch in den Aufsichtsprioritäten von BaFin (Bundesanstalt für Finanzdienstleistungsaufsicht) und Europäischer Zentralbank (EZB) aus diesem Jahr und sind angesichts der aktuellen politischen Lage von hoher Bedeutung.

-

Das Zeitfenster für die Umsetzung ist kurz

Da die der 7. Novelle zugrunde liegenden Anforderungen von der European Banking Authority (EBA) und der BaFin schon vor vielen Jahren verabschiedet wurden, konnte die Erstanwendung nicht weiter hinausgeschoben werden. Die jetzt noch zur Verfügung stehenden sechs Monate für die Implementierung der Neuerungen ist sehr ehrgeizig. Und bei „umgehend“ anzuwendenden Präzisierungen entsprechen diese nicht notwendigerweise immer schon dem heutigen Status quo.

Vor allem der Druck auf die kleineren und mittelgroßen, national beaufsichtigten Institute ist jetzt hoch, sollten sie noch nicht damit begonnen haben, die Neuerungen anzugehen.

-

Die Komplexität der Regulierung steigt

Die MaRisk sind seit mehr als 25 Jahren das wesentliche Element zur Konkretisierung einer ordnungsgemäßen Geschäftsorganisation deutscher Banken. Ihr Umfang ist mittlerweile auf etwa 125 Seiten angewachsen. Durch direkte Querverweise auf EBA-Leitlinien im Dokument werden die Anforderungen noch granularer: Wo ein Verweis auf EBA-Leitlinien steht, müssen Verantwortliche auch die Regelungen dort berücksichtigen. Somit werden Ermessensspielräume eingeschränkt, und die Umsetzung ist mit Blick auf Prüfungsvorgänge gut zu dokumentieren.

-

Auch EZB-überwachte Banken sind betroffen

Nicht nur kleinere Institute sind von der Novelle betroffen – auch größere, EZB-beaufsichtigte Banken sollten die Novlle genau studieren und die Fassung mit der letzten Konsultationsvorlage genau abgleichen.

Zwar haben EZB-überwachte Banken schon heute Anforderungen an Kreditvergabe und -überwachung sowie an das Nachhaltigkeitsrisikomanagement zu beachten. Dennoch gibt es auch für sie Neuerungen bei besonderen nationalen Anliegen von BaFin und Bundesbank. Diese betreffen unter anderem den Umgang mit dem Immobilieneigengeschäft und Modellrisiken.

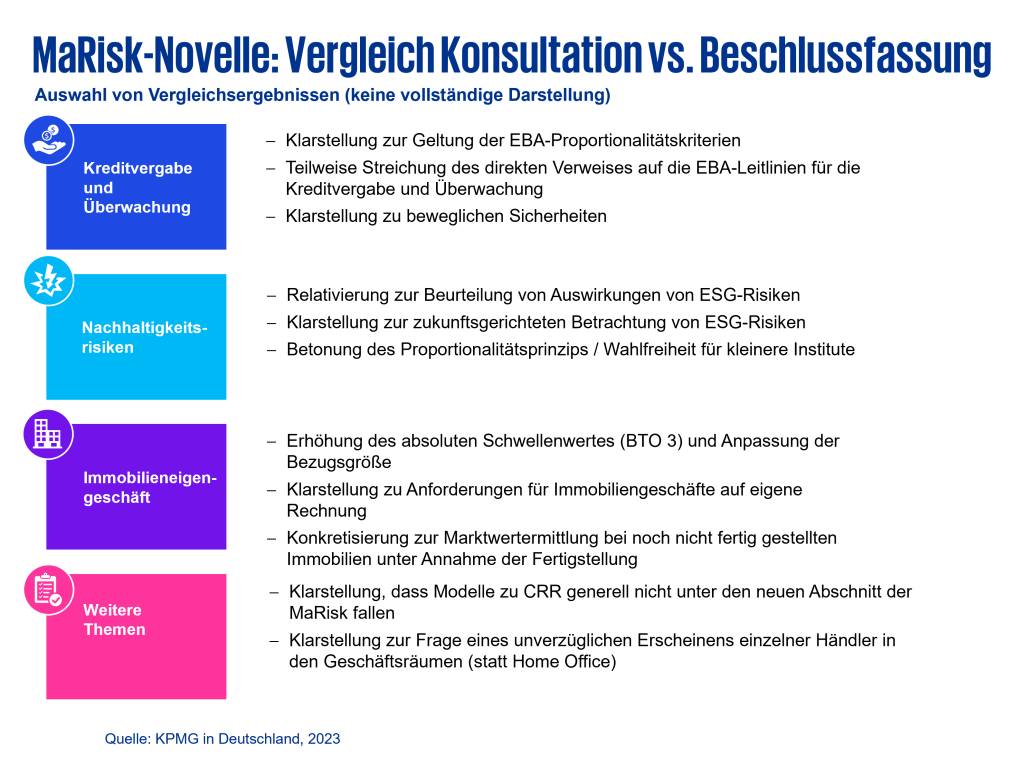

Insgesamt sehe ich im finalen Rundschreiben folgende wesentliche Änderungen gegenüber den Konsultationsfassungen:

-

Weniger Querverweise auf die EBA-Leitlinien:

Die Zahl der Querverweise wurde reduziert, allerdings im Wesentlichen durch direkte Übernahme des EBA-Textes in die MaRisk selbst. Somit steigt der Umfang der Anforderungen im Rundschreiben sogar, und zwar deutlich.

-

Betonung des Proportionalitätsprinzips:

Es wird deutlich gemacht, dass sowohl Ermessensspielräume in den EBA-Leitlinien ausgeübt werden können als auch solche, die die MaRisk heute schon bieten.

-

Erleichterungen im nicht risikorelevanten Kreditgeschäft:

Bei der Kreditwürdigkeitsüberprüfung wird klargestellt, dass von Sensitivitätsanalysen bei der Bonitätsprüfungen im nicht risikorelevantem Geschäft unter Voraussetzungen abgewichen werden kann und einfachere Verfahren zur Anwendung kommen können.

-

Relativierung bei Nachhaltigkeitsrisiken:

Bei einzelnen Anforderungen wird anerkannt, dass sich konkrete Methoden des Risikomanagements noch in einem frühen Stadium befinden und verlässliche Datengrundlagen noch aufgebaut werden müssen. Dies gilt unter anderem für die Risikoidentifikation, Bewertung, Szenario-Analysen und Risikotragfähigkeit.

-

Übergangsfristen:

Sowohl für die Anforderungen zur Kreditvergabe und -überwachung (sofern nicht als Erläuterung ergänzt) als auch Teile der Anforderungen zu Nachhaltigkeitsrisiken wird der 1. Januar 2024 als Termin festgesetzt. Das verschiebt die formale Prüfung der Umsetzung zwar ins nächste Geschäftsjahr, allerdings wird der Umsetzungszeitraum dadurch nicht signifikant verkürzt.

-

Immobilieneigengeschäft:

Der Schwellenwert zur Beachtung neuer Anforderungen im Modul BTO 3 wird im absoluten Wert leicht von 10 Millionen Euro auf 30 Millionen Euro erhöht und auf den Buchwert bezogen. Das hat zur Folge, dass nicht gleich bei wenigen Geschäften auf eigene Rechnung umfassende Regelungen greifen.