Baufinanzierung im Umbruch: Welche Anbieter 2030 überleben

Plattformen, digitale Kanäle und Skalierung entscheiden über die Zukunft des Marktes.

Keyfacts:

- Der Markt für private Baufinanzierungen bleibt strukturell unter Druck, denn Wachstum entsteht kurzfristig fast ausschließlich aus Prolongationen.

- Etablierte Banken sind vor allem auf dem klassischen Direktkanal stark – dieser aber verliert weiter an Bedeutung.

- Bis 2030 wird nur noch relevant sein, wer zu den Top‑3-Angeboten auf den Plattformen gehört oder über eigene skalierbare digitale Kanäle Kundensegmente der nächsten Generation gewinnt.

Der Markt für private Baufinanzierungen ist seit Jahren unter Druck. Er findet keinen Weg aus der Krise, und gleichzeitig verlieren Banken im Direktvertrieb enorm an Boden gegenüber Vermittlungsplattformen. In diesem Spannungsfeld können nur die Institute überleben, die auf den digitalen Absatzkanälen führend sind und mit neuen Wettbewerbern konkurrieren können.

Aus unserer Sicht zeichnet sich klar ab: Bis 2030 wird im Markt nur noch relevant sein, wer zu den Top‑3-Angeboten auf den Plattformen gehört oder über eigene digitale Kanäle die Kundinnen und Kunden der nächsten Generation gewinnt. Mehrere Entwicklungen deuten darauf hin.

Der Hintergrund: Ein Markt unter dauerhaftem Druck

Mit dem Ende der Niedrigzinsphase 2021 und dem sprunghaften Anstieg der Inflation ist das Neugeschäftsvolumen der privaten Baufinanzierung in Deutschland bis 2023 um rund 25 Prozent eingebrochen. Zwar war zwischen 2024 und 2025 eine vorsichtige Erholung erkennbar – getragen von stabileren Zinsen und einer aufgestauten Nachfrage –, doch seit dem Herbst 2025 zeigt sich insgesamt erneut ein negatives Gesamtbild:

- Rückläufiges Neugeschäft: Seit Oktober 2025 sinken die monatlichen Abschlussvolumina kontinuierlich, was sich auch in den Zahlen für Januar und Februar 2026 niederschlägt.

- Der März 2026 ist als statistischer Ausreißer zu werten: Das Neugeschäft stieg kurzfristig auf 24,2 Milliarden Euro und erreichte damit ein Vierjahreshoch. Marktteilnehmer führen diesen Anstieg aber überwiegend auf vorgezogene Abschlüsse infolge des abrupten Zinsanstiegs durch den Iran-Konflikt zurück.

- Keine strukturelle Erholung in Sicht: Abseits kurzfristiger Ausschläge fehlen belastbare Hinweise auf eine stabile Markterholung.

Mehrere äußere Einflüsse verschärfen die Lage für das Baufinanzierungsgeschäft:

- geopolitische Unsicherheiten

- erneut steigende Finanzierungszinsen

- deutliche Kostensteigerungen bei Energie, Mobilität sowie Bau‑ und Nebenkosten

Die Implikation ist klar: Die private Baufinanzierung bleibt 2026 strukturell belastet. Temporäre Ausschläge überdecken, aber verändern nicht den zugrunde liegenden Trend.

Das monatliche Neugeschäftsvolumen von Oktober 2025 bis März 2026

Quelle: Bundesbank, KPMG in Deutschland 2026

Prolongationen tragen das Neugeschäft – bringen aber neue Risiken mit sich

Seit längerem zeigt sich bereits eine strukturelle Verschiebung im Neugeschäft: Prolongationen (Vertragsverlängerungen nach Ablauf der Zinsbindung) gewinnen deutlich an Bedeutung. Während ihr Volumen 2023 noch bei rund 32 Milliarden Euro lag, stieg es bis 2025 bereits auf etwa 43 Milliarden Euro.

Diese Entwicklung spiegelt den Finanzierungsboom der 2010er-Jahre wider sowie das sukzessive Auslaufen der damals vereinbarten Zinsbindungen. Kurzfristig wirkt sich dieser Trend für Banken positiv aus:

- geringere Akquisitionskosten

- eine bessere Informationslage zum Schuldner

- eine höhere Abschlusswahrscheinlichkeit

Langfristig aber steigt das Risiko:

- Gespräche mit Instituten legen nahe, dass nur noch rund 40 Prozent der Kundinnen und Kunden als loyal gelten und beim bisherigen Institut verlängern.

- Viele Haushalte wurden historisch zu sehr niedrigen Zinssätzen finanziert – ihre monatliche Belastung steigt bei der Anschlussfinanzierung teils erheblich.

Die Tragfähigkeit einzelner Haushaltsbudgets wird zunehmend kritisch.

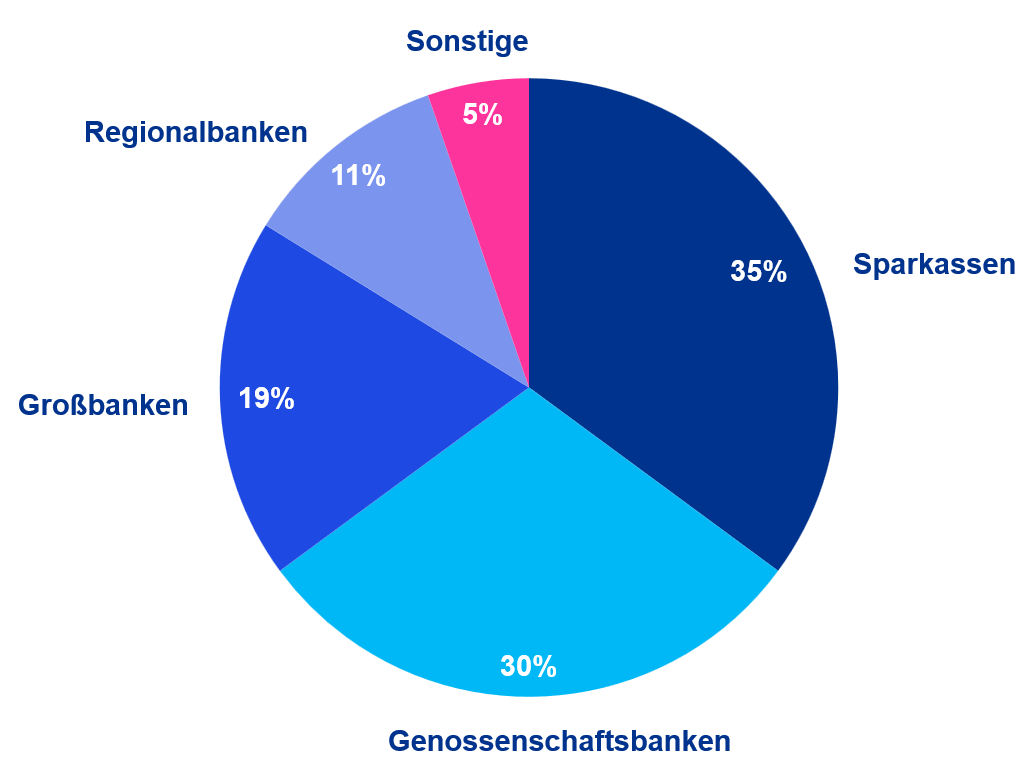

Sparkassen und Genossenschaftsbanken sind besonders betroffen

Rund zwei Drittel des Baufinanzierungsmarktes entfallen auf Sparkassen und Genossenschaftsbanken. Diese Institute stehen kurzfristig vor besonders herausfordernden Rahmenbedingungen – nicht nur zyklisch, sondern strukturell.

Marktanteile für Wohnungsbaukredite im Jahr 2024

Quelle: Bundesbank, DSGV

Die entscheidende Frage lautet daher: Sind die heutigen Marktführer ausreichend auf die Kundenpräferenzen der nächsten Generation vorbereitet? Diese Generation ist geprägt von:

- einem starken Preisfokus

- der Dominanz von Vergleichsportalen

- der Erwartung schneller, durchgängig digitaler und komfortable Prozesse

Baufinanzierung 2030: Plattformfähigkeit und skalierbare Digitalkanäle gewinnen

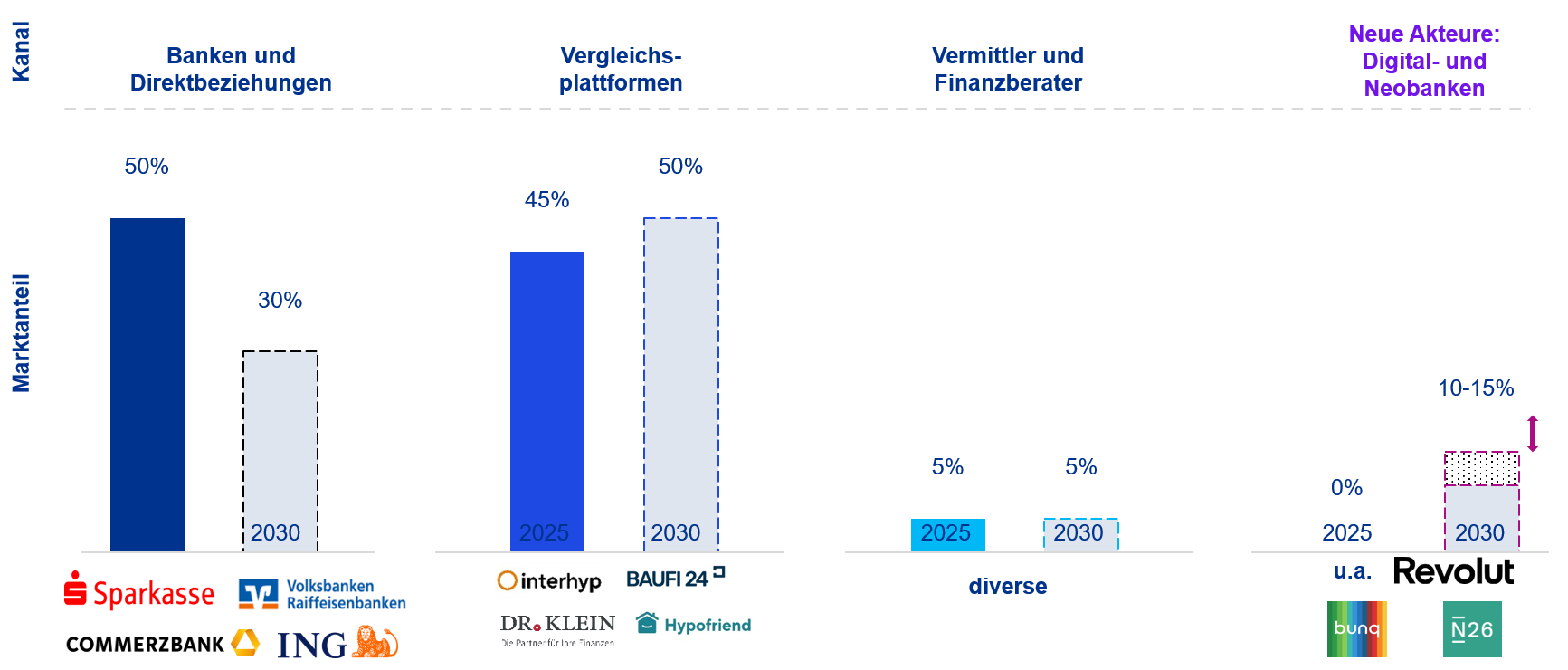

Aktuell verteilt sich das Neugeschäft nahezu gleichmäßig auf Direktbeziehungen (Filiale/Berater) und Vergleichsportale einschließlich Vermittler. Diese Parität wird jedoch nicht bestehen bleiben: Der klassische Direktkanal verliert strukturell an Relevanz.

Verteilung des Baufinanzierungs-Neugeschäfts in Deutschland nach Kanal

Quelle: Handelsblatt, McKinsey, KPMG-Analyse

Historisch war der Direktkanal der wichtigste Vertriebskanal. Da viele Menschen nur einmal im Leben eine Immobilie anschaffen und eine Baufinanzierung benötigten, war eine persönliche Beziehung zur Bank entscheidend. Entsprechend waren Kundinnen und Kunden häufig bereit, auch weniger attraktive Konditionen in Kauf zu nehmen.

Ein Weiter-so mit alleinigem Fokus auf den Absatz über den Direktkanal kann es heute aber nicht geben. Denn dieser Kanal verliert zunehmend an Relevanz – das Neugeschäftsvolumen verlagert sich in andere Kanäle.

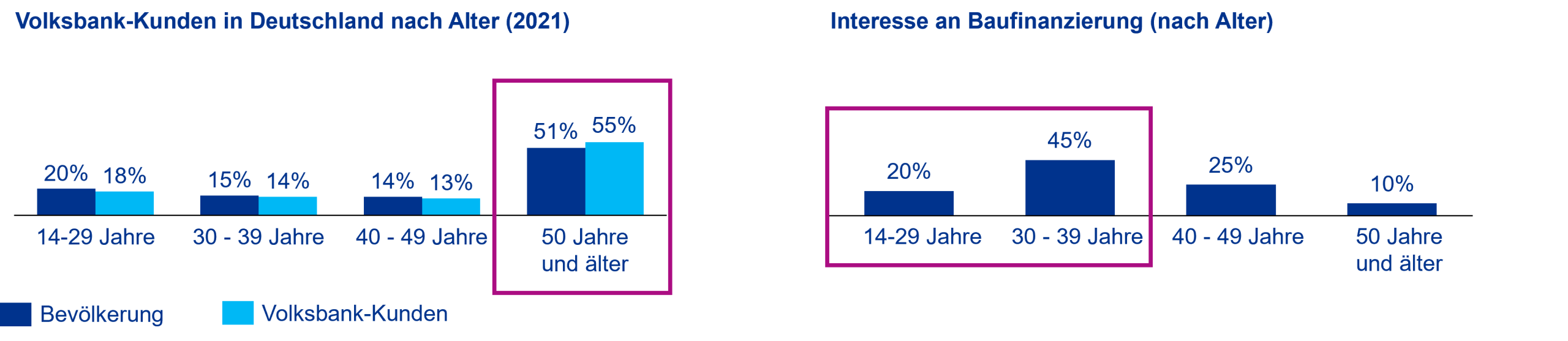

Das größte Nachfragepotenzial liegt schon heute bei jüngeren Kundengruppen: Rund 65 Prozent der Baufinanzierungsinteressenten sind bei den Volksbanken unter 40 Jahre alt. Und grundsätzlich sind die traditionellen Marktführer in der Sparkassen-Finanzgruppe und aus dem Verbund der Genossenschaftsbanken von dieser Entwicklung besonders betroffen.

Ein Blick auf die Zahlen bei den Volksbanken zeigt zum Beispiel: Rückläufige Mitgliederzahlen sowie eine geringe Durchdringung in der Altersgruppe unter 40 Jahren reduzieren das Neugeschäftspotenzial in der Baufinanzierung deutlich. Die meisten Mitglieder haben bereits eine Baufinanzierung abgeschlossen, und jüngere Kundengruppen sind unterrepräsentiert.

Kunden der Genossenschaftsbanken in Deutschland

Quelle: VuMA, BVR, KPMG-Analyse

Vergleichsportale dominieren den Kundenzugang im Neugeschäft

Parallel entwickeln sich Vergleichsportale zum zentralen Kundenzugang für Baufinanzierungen. Die meisten Portale entstanden bereits in den 2010er‑Jahren, haben aber insbesondere seit der Covid‑Pandemie einen starken Wachstumsschub erfahren. Ihr Erfolg basiert auf:

- hoher Markttransparenz und maximaler Vergleichbarkeit

- geringem Aufwand

- schnellen Entscheidungen für Kundinnen und Kunden

Diese Entwicklung wurde von Banken früh erkannt, weshalb inzwischen ein Großteil der Institute an Vergleichsportale angebunden ist. Ihre Bedeutung wird weiter zunehmen: Die nächste Entwicklungsstufe ist eine Konsolidierung der Plattformlandschaft, um zusätzliche Skaleneffekte zu realisieren. Wer künftig nicht zur Spitzengruppe der Finanzierungspartner zählt – etwa mit einem Top‑3‑Angebot –, verliert faktisch den Zugang zum Neukundengeschäft.

Digital- und Neobanken als nächste Welle der Disruption

Als nächste große Disruption im Baufinanzierungsgeschäft zeichnet sich der Aufstieg der Digital- und Neobanken ab. Zwar sind sie derzeit in Deutschland noch nicht mit Baufinanzierungsprodukten auf eigener Bilanz vertreten – mehrere große Neobanken planen aber, in den kommenden Jahren gezielt in diesen Markt einzutreten. Nach Einschätzung von KPMG könnten Digital‑ und Neobanken bis 2030 einen Marktanteil von rund 10–15 Prozent im Neugeschäft erreichen.

Technologisch ist diese Disruption bereits heute möglich. Die Prozesse und Apps werden über Greenfield‑Ansätze deutlich kundenfreundlicher und schneller als alle bisherigen Lösungen sein. Auch der Kundenzugang ist bereits vorhanden – einige Neobanken wuchsen im Neukundensegment zuletzt stark.

Neue Angebote vereinen flexible Rückzahlung, Top-Konditionen und Verwaltung per App

Der bisher wichtigste limitierende Faktor von Digital‑ und Neobanken liegt in der Refinanzierung. Baufinanzierungen sind weitgehend fristenkongruent zu finanzieren. Hier verfügen etablierte Institute durch den Zugang zum Pfandbrief‑ und Covered‑Bond‑Markt über einen entscheidenden Kostenvorteil.

Denn das Fehlen eigener Pfandbrieflizenzen und ausreichender Deckungsstöcke erhöht die Refinanzierungskosten vieler Neo‑ und Direktbanken und begrenzt ihre Fähigkeit, dauerhaft wettbewerbsfähige Kundenkonditionen anzubieten – trotz überlegener Technologie und Prozesse.

Dennoch gilt: Es werden neue Disruptoren in den deutschen Baufinanzierungsmarkt eintreten – die Frage ist nur noch wann. Ein anschauliches Beispiel liefert Revolut. Der Anbieter startete im Mai 2025 erfolgreich seinen Hypotheken‑(Re-)Finanzierungsservice in Litauen, verzeichnete eine hohe Nachfrage und erhielt positives Kundenfeedback.

Die Ambition war klar formuliert: Neben einer möglichen Zinsersparnis von bis zu 0,5 Prozentpunkten gegenüber bestehenden Darlehen verfolgt Revolut explizit den Anspruch, etablierte Marktmechanismen herauszufordern. Das Angebot ist konkurrenzfähig zu etablierten Banken – mit vergleichbaren Kreditbeträgen, Beleihungsausläufen und Laufzeiten, jedoch deutlich höherer Flexibilität.

Revolut kombiniert dabei drei strategische Vorteile: erstens günstigere Konditionen durch die Weitergabe von Effizienzgewinnen, zweitens deutlich verkürzte, vollständig digitale End‑to‑End‑Durchlaufzeiten und drittens flexible Rückzahlungsoptionen sowie die vollständige Verwaltung der Finanzierung über die App. An solchen Angeboten müssen sich etablierte Anbieter künftig messen.

Vier strategische Handlungsfelder für etablierte Baufinanzierer

Der Markt verändert sich nicht zyklisch, sondern strukturell. Für etablierte Institute ergeben sich vier zentrale Handlungsfelder:

- Rückgang des Primärkanals aktiv kompensieren: Aufbau alternativer Zugangs‑ und Partnerkanäle außerhalb des klassischen Direktkanals etwa durch Fusionen und Übernahmen, Joint Ventures oder Kooperationen mit Fintechs, die über starke Zugänge zu Kundensegmenten der nächsten Generation verfügen.

- Kostenführerschaft absichern: Kurzfristig Effizienzpotenziale durch Standardisierung und KI nutzen. Mittelfristig wird Kostenführerschaft vor allem über Skalierung und Konsolidierung erreichbar sein.

- Produkte flexibilisieren: Abkehr von einer Vielzahl komplexer Kreditvarianten hin zu stärker standardisierten Produkten und Erhöhung der modularen Anpassungsfähigkeit an individuelle Kundenbedürfnisse.

- Digitale, schnelle Journeys etablieren: Konsequente Verkürzung des Time‑to‑Yes und des Time‑to‑Cash und Entscheidungen weitgehend in Echtzeit ermöglichen.

Unser Fazit: Jetzt Zugang zu neuen Kanälen erschließen

Kurzfristige Ausschläge im Neugeschäft ändern nichts an der grundlegenden Entwicklung: Die private Baufinanzierung bleibt strukturell unter Druck und eine nachhaltige Erholung ist aktuell nicht absehbar. Umso wichtiger ist es jetzt, die eigene langfristige Rolle im Markt klar zu definieren.

Im Jahr 2030 wird nur relevant bleiben, wer Zugang zu den Kundinnen und Kunden der nächsten Generation besitzt – die Kanäle gilt es jetzt zu erschließen. Erfolgreiche Player der Zukunft operieren außerdem kostenführend über Skalierung und Konsolidierung, bieten Kunden flexiblere Produkte und treffen Entscheidungen weitgehend in Echtzeit.