Steigende NPL-Risiken stellen Banken vor strategische Weichenstellungen

NPL‑Dynamik, Maturity Wall und fehlende Makroimpulse als Treiber der Portfoliostrategie

Keyfacts:

- Steigende Finanzierungskosten, sinkende Bewertungen und schwächere Cashflows erhöhen den Druck auf gewerbliche Immobilienfinanzierungen deutlich.

- Das Risiko von Covenant‑Brüchen und Kreditausfällen wächst – insbesondere in den Segmenten Büro und Einzelhandel – und treibt das Non-Performing-Loan (NPL)‑Volumen weiter nach oben.

- Trotz verhaltener Transaktionsaktivität könnte die zunehmende Zahl auslaufender Finanzierungen ab 2026 für neue Marktbewegungen sorgen.

Commercial Real Estate-NPLs steigen deutlich – Deutschland als Ausreißer in Europa

Die Kreditqualität im gewerblichen Immobiliensektor verschlechtert sich spürbar. Während sich die NPL-Quoten im EU-Durchschnitt weitgehend stabil entwickeln, zeigt Deutschland eine klar gegenläufige Dynamik: Notleidende Kredite nehmen hier seit 2021 deutlich zu und die Belastung konzentriert sich vor allem auf gewerbliche Immobilienfinanzierungen.

European-Banking-Authority-(EBA-)Analysen unterstreichen, dass der Commercial-Real-Estate-(CRE)-Sektor inzwischen der wichtigste Treiber des deutschen NPL-Anstiegs ist. Besonders auffällig: Der Abstand zum europäischen Durchschnitt im CRE-Segment wächst weiter – ein Hinweis auf strukturelle Herausforderungen im deutschen Marktumfeld.

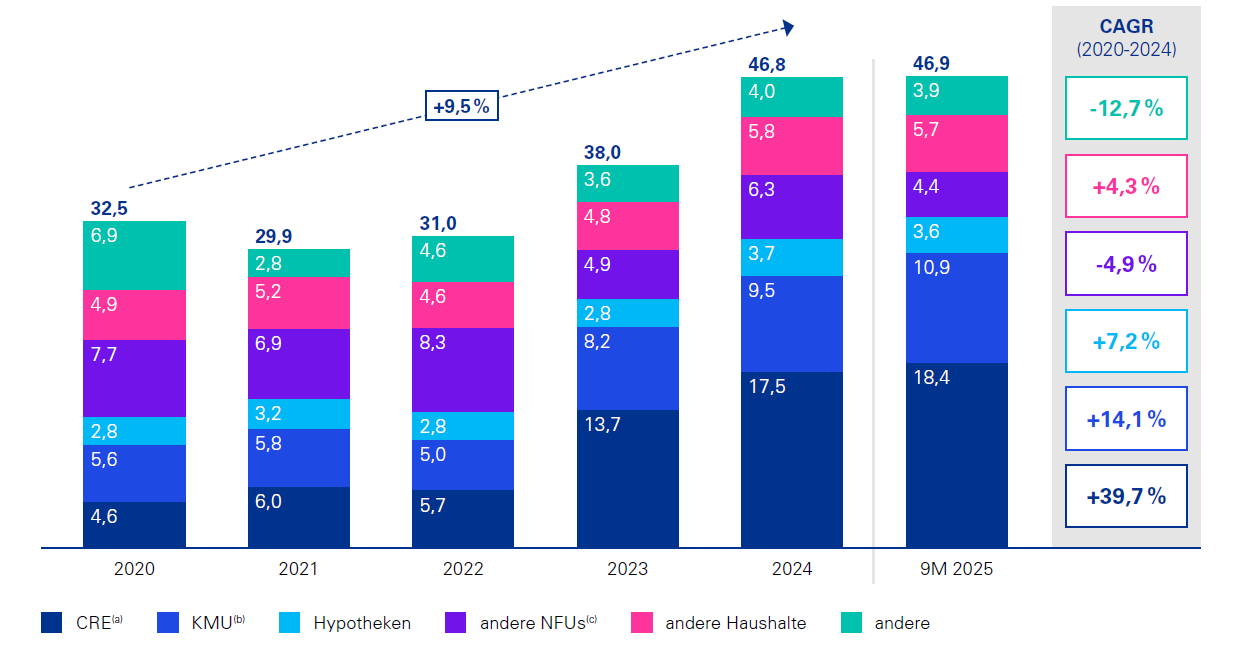

Deutsches NPL-Volumen – nach Segmenten (Mrd. €, 2020–9M 2025)

Quelle: EBA-Risiko-Dashboards Q4 2020-Q3 2025, abgerufen im Dez. 2025; KPMG-Analyse;

Anm: (a) Commercial Real Estate (b) Klein- und mittelgroße Unternehmen, (c) Andere NFUs (andere Nicht-Finanzunternehmen): Unternehmen, die nicht als KMU gelten, Güter und Dienstleistungen produzieren und keine Finanzgeschäfte tätigen

Der Anstieg notleidender Kredite im gewerblichen Immobiliensektor war deutlich höher als in den anderen Segmenten. Während die NPL-Quoten im EU-Durchschnitt weitgehend stabil bleiben, zeigt sich in Deutschland eine klar gegenläufige Dynamik: Laut EBA ist das CRE-Segment inzwischen der zentrale Treiber des nationalen NPL-Zuwachses und liegt mit einer NPL-Quote von 6,6 Prozent bis Q3 2025 deutlich über dem EU-Vergleich von 4,2 Prozent.

Die relativ hohe NPL-Quote im CRE-Segment ist vor allem getrieben durch Engagements in den stark korrigierten US-Büromärkten und Projektentwicklungen.

Vor diesem Hintergrund intensiviert die Aufsicht – sowohl BaFin als auch die Europäische Zentralbank im Rahmen des einheitlichen Aufsichtsmechanismus – ihre Prüfaktivitäten. Sie richtet ihr Augenmerk verstärkt auf Bewertungsansätze, Datenqualität und Abbauprozesse von NPL-Portfolien. Dadurch wird der regulatorische Druck auf Institute zusätzlich erhöht und der Übergang zu aktiveren Portfolio- und Risikosteuerungsansätzen beschleunigt.

Maturity Wall trifft auf schwache Fundamentaldaten

Die Refinanzierungswelle der Jahre 2024 bis 2027 fällt in ein Umfeld, das noch immer durch sinkende Immobilienwerte, höhere Kapitalkosten und strukturelle Verschiebungen im Büro und Einzelhandelsmarkt geprägt ist. Viele Finanzierungen basieren auf früheren Annahmen zu Cashflows, Vermietungsquoten und Kapitalisierungsraten, die heute nicht mehr tragen.

Laut BKS-NPL-Barometer rechnen 64 Prozent der Banken mit weiter steigenden NPL-Beständen im CRE-Segment; die CRE-NPL-Quote ist zuletzt spürbar angestiegen.

Die Kombination aus steigenden Fälligkeiten, veränderten Marktkennzahlen und sinkenden Beleihungswerten erhöht die Wahrscheinlichkeit von Covenant-Verletzungen und macht Refinanzierungen anspruchsvoller – insbesondere in Assetklassen mit rückläufigen Cashflows und begrenzter Nachfrage.

Strategische Konsequenzen für Banken: Aktive Portfoliosteuerung wird zentral

Die Belastungen aus gewerblichen Immobilienfinanzierungen zwingen Banken, ihre Portfoliostrategien anzupassen. Sinkende Sicherheitenwerte, geringere Cashflows und steigende Risikovorsorgeanforderungen erhöhen die Kapitalbindung, während die Ertragslage vieler Institute weiterhin unter dem europäischen Durchschnitt liegt. Die EBA verweist hierbei insbesondere auf eine niedrige Coverage Ratio deutscher Banken, die ihre Fähigkeit zur Verlustabsorption einschränkt.

Folglich rücken Maßnahmen wie intensivere Engagement-Analysen, frühzeitige Restrukturierungen, selektive Neuausrichtung des Kreditbuchs und aktives Workout-Management stärker in den Vordergrund. Darüber hinaus zeigt sich eine zunehmende Differenzierung in der Neugeschäftsvergabe – von strengeren Covenants über höhere Risikoaufschläge bis hin zu geringerem Risikoappetit in bestimmten Assetklassen.

Transaktionsmarkt zwischen Zurückhaltung und neuer Dynamik

Trotz steigender Risiken bleibt die Transaktionsaktivität bei NPL-Portfolien bislang verhalten – Banken bevorzugen weiterhin eine „Amend-and-Extend“-Strategie. Bewertungsunsicherheiten und ein nach wie vor fehlendes Preisgleichgewicht zwischen Verkäufern und Investoren bremsen den Markt. Hinzu kommen weitere Faktoren:

- Signifikante erwartete Haircuts, die Banken oft nicht realisieren möchten

- Hohe Komplexität der Transaktionen, insbesondere durch vielfältige Stakeholder

- Begrenzte Kapazitäten in den Workout-Einheiten vieler Institute

Gleichzeitig zeigt sich eine leichte Belebung: Erste Institute testen kleinere Portfolioverkäufe und Kreditverlängerungen werden zunehmend nur noch unter verschärften Konditionen vergeben. Marktanalysen erwarten, dass die Aktivität im Laufe des Jahres 2026 zunehmen wird – getrieben durch die Maturity Wall, eine tendenzielle Stabilisierung der Finanzierungsbedingungen und einen erwarteten weiteren Anstieg notleidender Engagements.

Portfolioentscheidungen: Workout oder Verkauf?

In vielen Fällen kann ein geordneter NPL-Verkauf bilanzschonender sein als ein jahrelanges Halten problembehafteter Engagements mit hohem Workout-Aufwand. Beide Optionen – intensives Workout oder Verkauf – sollten daher insbesondere im Hinblick auf Kapitalbindung, Risikovorsorge und strategische Flexibilität sorgfältig abgewogen werden. Strukturierte NPL-Verkaufsprozesse und eine professionelle Begleitung auf Verkäuferseite können maßgeblich dazu beitragen, Transparenz zu schaffen, Marktinteresse zu bündeln und wirtschaftlich vorteilhafte Lösungen zu realisieren.

Fazit

Steigende NPL-Bestände, die Maturity Wall und wachsende Kapitalanforderungen erhöhen den Druck auf Banken, Kreditportfolien frühzeitig und aktiv zu steuern. Entscheidend wird sein, Risiken transparent zu bewerten und zwischen Workout und Verkauf klar zu priorisieren. Strukturierte Prozesse ermöglichen dabei bilanzschonende Lösungen und stärken die Handlungsfähigkeit im herausfordernden Marktumfeld.