Die Phasen einer Transaktion: So gelingt der Verkauf von Kreditportfolien

Wie Banken den richtigen Käufer identifizieren und Portfoliopreise maximieren.

Keyfacts:

- Der Verkauf von Portfolien notleidender Kredite (NPLs) kann die finanzielle Stabilität einer Bank erhöhen.

- Alle sechs Phasen einer solchen Transaktion sollten genau vorbereitet werden.

- Eine sichere Datengrundlage und eine gute Informationsaufbereitung stärken das Vertrauen von Investoren und helfen, den Verkaufserlös zu steigern.

Die andauernden Konfliktherde in der Ukraine und in Nahost sowie die Entwicklungen zwischen China und Taiwan sorgen weiter für ein angespanntes politisches, wirtschaftliches und regulatorisches Umfeld. Das setzt auch Finanzdienstleister unter Druck. Die Risiken haben sich noch nicht vollständig in den Kreditportfolien niedergeschlagen.

Allerdings zeigen die jüngsten Zahlen der European Banking Authority (EBA Risk Dashboard) weiter steigende Bestände von notleidenden Kreditportfolien (Non-performing Loans, NPLs). Sie beliefen sich zum 31. März 2024 bei deutschen Kreditinstituten auf 39,8 Milliarden Euro (31. März 2023: 31,8 Milliarden Euro). Die Kreditqualität wird also weiter schlechter.

Wie Banken ihr NPL-Management weiterentwickeln, haben wir hier beschrieben. Eine weitere Möglichkeit stellt der Verkauf von notleidenden Kreditportfolios dar. Ein Verkauf bietet Kreditinstituten die Chance, ihre Bilanzen zu bereinigen und finanzielle Stabilität sicherzustellen. Das ermöglicht es ihnen auch, sich auf ihre rentabilitätsstarken Geschäftsfelder zu konzentrieren, Kapazitäten für Innovationen zu nutzen und Risikopositionen zu reduzieren.

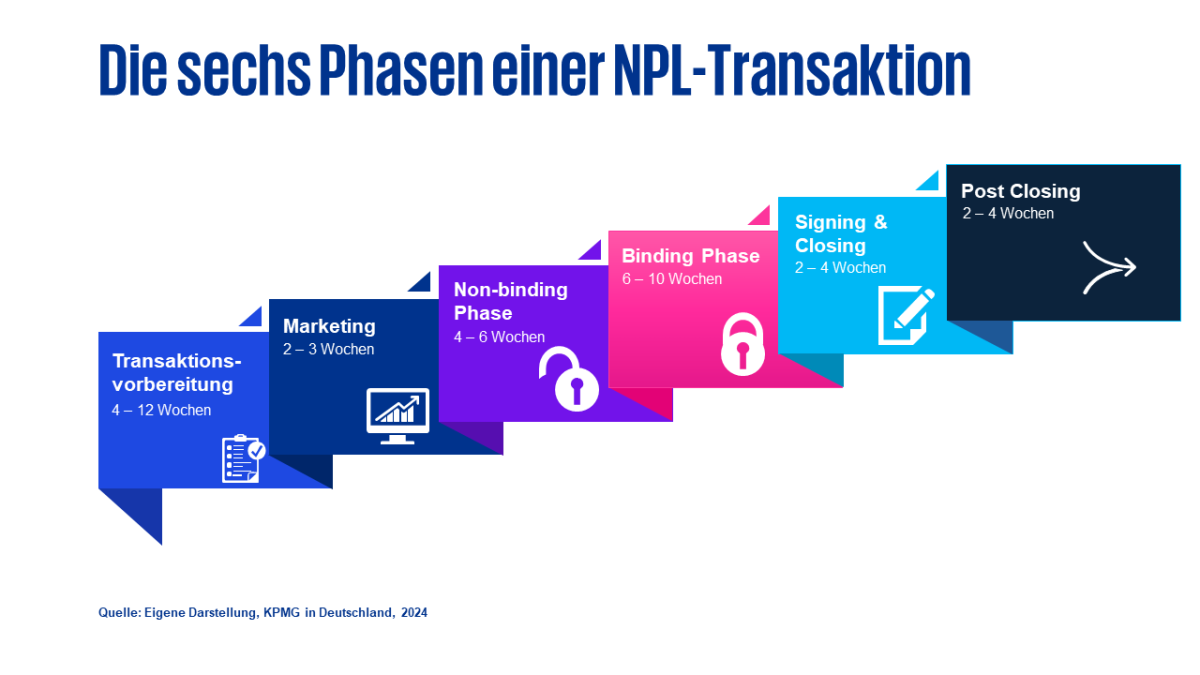

Gerade im aktuellen Umfeld entstehen so wichtige Handlungsspielräume. Üblicherweise durchläuft eine Transaktion sechs Phasen, die alle sorgfältig vorbereitet sein sollten, um einen Verkauf erfolgreich abzuschließen.

Die Transaktionsvorbereitung: Der Grundstein für eine erfolgreiche Portfolioveräußerung

Ausgangspunkt für die erfolgreiche Gestaltung einer NPL-Transaktion ist das Identifizieren eines marktfähigen NPL-Portfolios. Nur eine sorgfältige Portfolioselektion ermöglicht eine komplette Berücksichtigung der folgenden zentralen Aspekte:

- Definition von Auswahlkriterien zum Zuschnitt für das optimale Portfolio

- Identifizieren von Transferhindernissen

- Eruieren von steuerlichen Implikationen

In jedem Fall sollte sichergestellt werden, dass das zu übertragende Portfolio insbesondere aus ökonomischer Sicht mit den definierten Selektionskriterien übereinstimmt. Eine zuverlässige Datengrundlage ist dafür unerlässlich.

Sie benötigt wiederum eine sorgfältige Qualitätssicherung der bereitgestellten Informationen und hilft dabei, den Kaufpreis so hoch wie möglich zu gestalten. Ein hoher Anspruch an die Datenqualität ist also kein Hygienefaktor, sondern vielmehr eine Pflicht, um Vertrauen und Transparenz zu gewährleisten.

Was leisten Datenplattformen im Deal-Geschäft? #38

Gain.pro-CEO Nicola Ebmeyer hat ein Tool entwickelt, das Transaktionsteams bei der Analyse unterstützt, während KPMG-Experte Marc Poggel die Vorteile von Datenplattformen im Markt-Screening und bei der Kaufpreisfindung betont.

Jetzt reinhören

Deal Advisory Financial Services

In einem immer komplexeren Banken- und Versicherungsumfeld müssen Transaktionsentscheidungen heute fundierter getroffen werden als jemals zuvor. Die Unternehmens- und Projektleitung steht vor der Herausforderung, den Grundgedanken der Wertmaximierung für die verschiedenen Interessengruppen in- und außerhalb des Unternehmens nicht aus den Augen zu verlieren und sich gleichzeitig effizient und bestmöglich gegenüber Investoren oder Verkäufern zu positionieren.

Jetzt mehr erfahren