EU-Lieferkettengesetz: Wie die CSDDD Banken stärken kann

Die neue Richtlinie erhöht die Transparenz und schafft positive Synergien.

Keyfacts:

- Gegenüber dem bestehenden nationalen Lieferkettensorgfaltspflichtengesetz (LkSG) sind die bevorstehenden Änderungen der Europäischen Lieferkettenrichtlinie (CSDDD) übersichtlich und der Mehraufwand zur Umsetzung vertretbar.

- Ein moderner Ansatz für das Risikomanagement und der Aufbau auf bestehenden Komponenten wie dem Beschwerdemanagement erleichtert die Umsetzung und senkt die Kosten.

- Die EU-Richtlinie eröffnet verschiedene Synergieeffekte im Zusammenspiel mit weiteren Regulierungsthemen, wie zum Beispiel den bestehenden Berichtsanforderungen der CSRD oder dem ESG-Risikomanagement nach CRD VI.

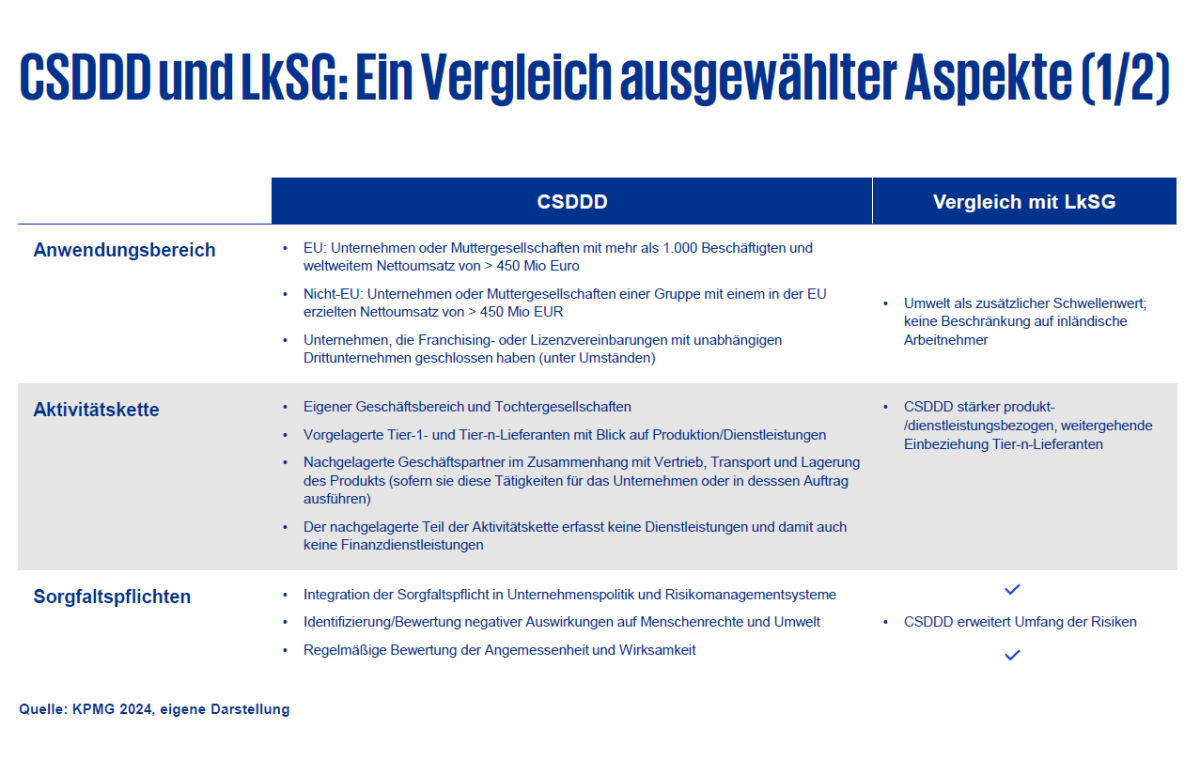

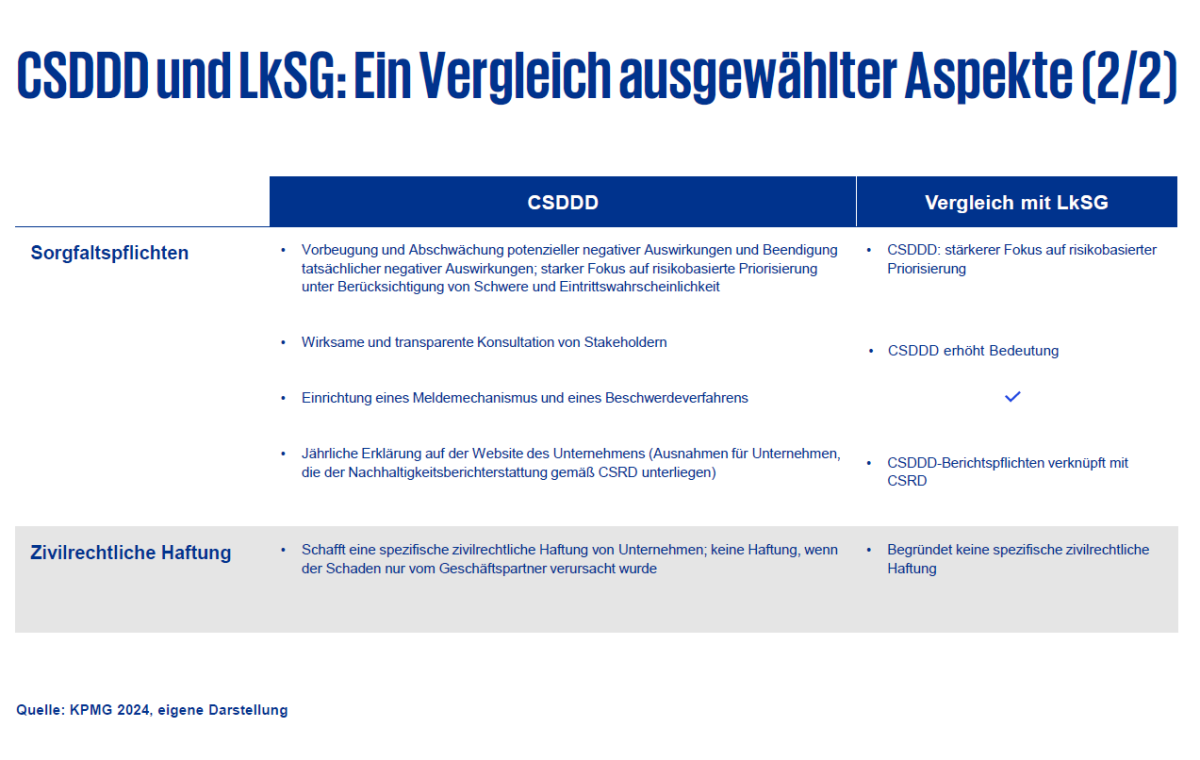

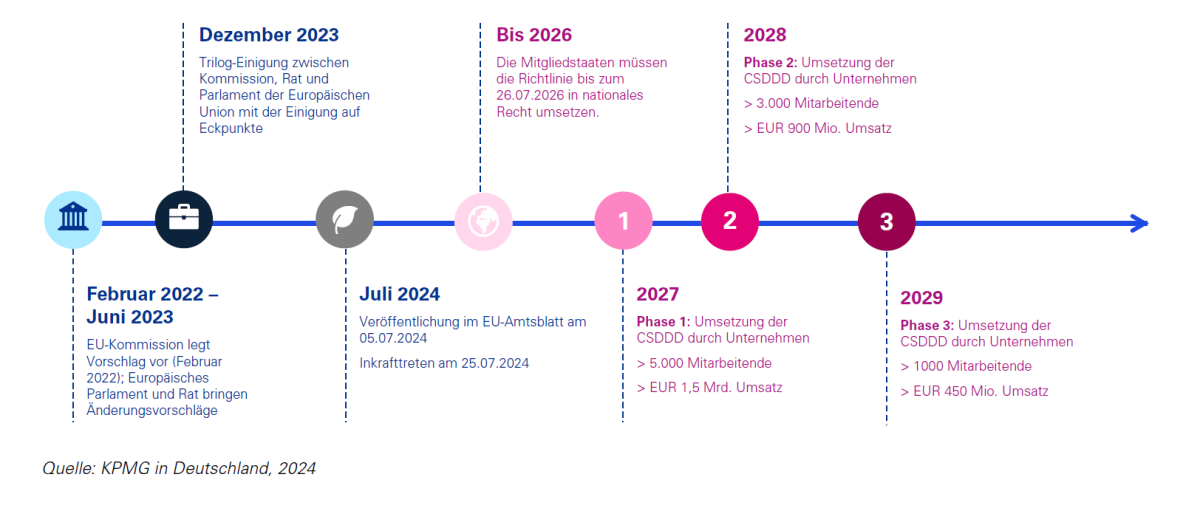

Die EU-Lieferkettenrichtlinie „Corporate Sustainability Due Diligence Directive“ (CSDDD) ist seit dem 25. Juli 2024 in Kraft. Sie erweitert das deutsche Lieferkettensorgfaltspflichtengesetz (LkSG) und verpflichtet Unternehmen, negative Auswirkungen auf Menschenrechte und die Umwelt systematisch zu verhindern (eine Gegenüberstellung der beiden Direktiven finden Sie am Ende dieses Artikels).

Auch Finanzinstitute müssen Risiken in ihrer Aktivitätskette bewerten, Maßnahmen ergreifen und darüber berichten. Dies betrifft nicht nur direkte, sondern auch indirekte Geschäftspartner.

Auswirkungen der CSDDD auf Finanzinstitute

Obwohl Banken keine physischen Güter produzieren, sind sie durch die CSDDD verpflichtet, Sorgfaltspflichten in ihrer gesamten Aktivitätskette zu beachten. Dazu gehört, potenzielle negative Auswirkungen der eigenen Geschäftstätigkeit, der ihrer Tochterunternehmen und ihrer direkten und indirekten Geschäftspartner zu identifizieren und zu managen sowie regelmäßig über ihre Due-Diligence-Maßnahmen zu berichten. Sie müssen zudem wirksame Beschwerdemechanismen einrichten und bei Verstößen mit Sanktionen rechnen.

Die aktuelle Planung sieht vor, dass die CSDDD schrittweise ab 2027 anzuwenden ist und letztendlich für alle europäischen Unternehmen ab 1.000 Mitarbeitenden und mit mehr als 450 Millionen Euro Umsatz weltweit gilt.

Naturrisiken für Banken – herausfordernd, aber messbar

Unser Whitepaper zur Bewertung von Risiken, denen Finanzinstitute durch den Verlust von Biodiversität und Ökosystemen ausgesetzt sind.

Jetzt herunterladen