Digitale Identität neu gedacht: Was die EUDI-Wallet für digitale Versicherungsprozesse bedeutet

Standardisierte Authentifizierung und Signatur als Hebel für effizientere Kundenprozesse

Keyfacts:

- EU‑weiter digitaler Ausweis: Die EUDI‑Wallet stellt eine europaweit anerkannte digitale Identitäts‑Wallet bereit und wird ab 2027 zum verpflichtenden Authentifizierungsmittel für Versicherer bei digitalen Kundenprozessen.

- Effizienzsprung im Vertragsabschluss: Automatisierte Identitätsprüfung, qualifizierte elektronische Signatur und verifizierte Attribute können Durchlaufzeiten verkürzen.

- Höhere Sicherheit & Compliance: Fälschungssichere Atteste, standardisierte Prüfketten und klar geregelte Verantwortlichkeiten erleichtern die Einhaltung von KYC-, AML-, DORA- und FiDA Vorgaben.

Digitale Versicherungsabschlüsse scheitern selten am Produkt. Häufig bremsen Medienbrüche, aufwendige Identitätsprüfungen oder manuelle Nachweise den Prozess – mit hohen Abbruchquoten, steigenden Kosten und wachsendem Betrugsrisiko. Gleichzeitig erwarten Kundinnen und Kunden heute, Verträge vollständig digital, sicher und ohne wiederholte Dateneingaben abschließen zu können. Genau hier setzt die EUDI-Wallet (EU Digital Identity Wallet) an, um Authentifizierung, das Speichern und Teilen von Identitätsattributen und Signaturen in einem EU-weit nutzbaren Vertrauensrahmen zusammenzubringen.

Was ist die EUDI-Wallet?

Mit der EUDI-Wallet arbeitet die Europäische Union an einer digitalen Brieftasche, die es Bürgerinnen und Bürgern ermöglicht, ihre digitale Identität sowie ausgewählte personenbezogene Informationen und Nachweise sicher zu speichern und kontrolliert zu teilen. Als Grundlage dient die eIDAS 2.0‑Verordnung: Die EUDI-Wallet adressiert den begrenzten Funktionsumfang der bisherigen eIDAS‑Regelung und schafft erstmals einen EU‑weiten Rechtsrahmen für digitale Identitäten in Form staatlich anerkannter Wallets. Anders als bisherige eID-Lösungen ist sie nicht auf den öffentlichen Sektor beschränkt, sondern ausdrücklich auch für private Anwendungsfälle vorgesehen, und sie soll Umsetzungsunterschiede zwischen Mitgliedsstaaten reduzieren.

Ab dem 21. November 2027 gilt die Verordnung auch für den privaten Sektor – darunter Versicherungsunternehmen. Sie müssen die EUDI‑Wallet akzeptieren, zum Beispiel beim digitalen Vertragsabschluss oder der Nutzung von Kundenportalen. Dadurch werden Authentifizierungsprozesse einheitlich, sicher und wiederverwendbar.

Standardisierung statt Sonderlösung, das Ökosystem und Funktionen der EUDI-Wallet

Als integraler Bestandteil des entstehenden EU‑Datenökosystems soll die EUDI‑Wallet eine einheitliche, sichere und wiederverwendbare Identitätsbasis für digitale Versicherungsprozesse schaffen. Hierfür muss jedoch zunächst erläutert werden, wie dies umgesetzt und organisiert werden soll. Das EUDI‑Wallet‑Ökosystem ist klar arbeitsteilig organisiert: Wallet‑Anbieter stellen das Identitätsmittel bereit, staatliche Stellen geben verifizierte Attribute aus, Versicherer agieren als nutzende Organisationen (Relying Parties) und prüfen diese anhand harmonisierter europäischer Spezifikationen.

Der gemeinsame Architekturrahmen schafft Interoperabilität. Versicherungsnehmende können ihre Wallet damit EU‑weit nutzen – vom digitalen Abschluss bis zum Zugriff auf Self‑Service‑Portale.

Welche Funktionen der EUDI-Wallet sind für Versicherer entscheidend?

Die Wallet kombiniert vier Grundfunktionen, die für Versicherer zentral sind:

- Authentifizierung: Starke, standardisierte Identifizierung für digitale Anträge und Portale.

- Rechtsverbindliche Signierung: QES ermöglicht vollständig digitale Vertragsabschlüsse ohne Drittanbieter‑Signaturtools.

- Speicherung von Identitätsattributen: Sicherer, nutzerkontrollierter Speicher für geprüfte Stammdaten und risikorelevante Attribute.

- Teilen von Identitätsattributen: Selektives, verschlüsseltes und verifiziertes Datenteilen unterstützt Prozesseffizienz und regulatorische Anforderungen (AML, DORA, FiDA).

Die Standardisierung erleichtert sowohl kundenbezogene Anwendungsfälle – wie digitale Antrags‑ und Abschlussprozesse – als auch interne Prozesse wie das Onboarding von neuen Mitarbeitenden. Gleichzeitig unterstützt die Wallet die Einhaltung angrenzender Regulierungen wie DORA, FiDA oder AML, da starke Authentifizierung, Vertrauensketten und kontrolliertes Datenteilen technisch bereits verankert sind. Klare Regeln für Prüfung und Haftung sorgen über alle beteiligten Stellen hinweg für Transparenz und Verlässlichkeit.

Wie kann die EUDI-Wallet in bestehende Prozesse integriert werden?

Die Integration der EUDI‑Wallet verändert den digitalen Vertragsabschluss grundlegend. Der bislang fragmentierte Ablauf vom Angebot über Antrag und Signatur bis zur Policierung wird durchgängig digital und konsistent. Die Wallet dient dabei als zentrales Identitäts‑ und Vertrauensinstrument.

Sie ermöglicht Versicherungsnehmern, Identitätsdaten, Nachweise und Signaturen über ein einziges interoperables Identitätsmittel bereitzustellen. Der Abschluss einer Police kann so vollständig auf Wallet‑Funktionen aufbauen – von der Identitätsprüfung über die Validierung verifizierter Attribute bis zur qualifizierten elektronischen Signatur und dem anschließenden Portalzugang.

Durch die selektive Anforderung verifizierter Attribute entfällt manuelle Datenerfassung, Fehlerquoten sinken und Antragsprozesse werden beschleunigt. Risikoprüfungen können in Echtzeit angestoßen werden, Policen lassen sich unmittelbar signieren. Gleichzeitig entsteht eine EU‑weit skalierbare Vertriebsarchitektur, da Attribute und Prüfmechanismen in allen Ländern identisch sind.

Auch die Sicherheitsgewinne sind erheblich: Alle Nachweise stammen aus einem regulierten Vertrauensraum und sind kryptografisch nach höchsten Standards gesichert. Identitätsbetrug und Dokumentenmanipulation werden deutlich erschwert, Sanktionen und Risikokriterien lassen sich automatisiert prüfen. Die Wallet erfüllt hohe Anforderungen an Datenminimierung, Zweckbindung und starke Authentifizierung und unterstützt damit die Einhaltung von KYC‑, AML‑, DORA‑ und weiteren Vorgaben. Standardisierte Haftungswege und einheitliche Prüfmechanismen reduzieren Integrations‑ und Compliance‑Risiken.

Die EUDI‑Wallet wird zum Wettbewerbsfaktor

Die EUDI‑Wallet verknüpft rechtlich anerkannte Identitätsnachweise mit den digitalen Kundenportalen von Versicherern und stärkt so Prozessgeschwindigkeit, Datenqualität und Sicherheit. Sie kann hier als zentraler Zugangsmechanismus genutzt werden und dadurch den einfachen und sicheren Zugriff auf digitale Unterlagen sowie Self‑Service‑Funktionen ermöglichen, was einen wichtigen Hebel darstellt, um Kunden jederzeit aktiv in digitale Interaktionen zu führen. Sie wird zum zentralen Baustein für standardisierte Antrags‑ und Risikoprüfungsprozesse, niedrigere Betrugsquoten und skalierbare EU‑weite Kundenakquise.

Wer frühzeitig Architektur, Governance und Schnittstellen etabliert, erfüllt nicht nur regulatorische Pflichten, sondern erschließt signifikante Effizienzpotenziale und einen strategischen Wettbewerbsvorteil.

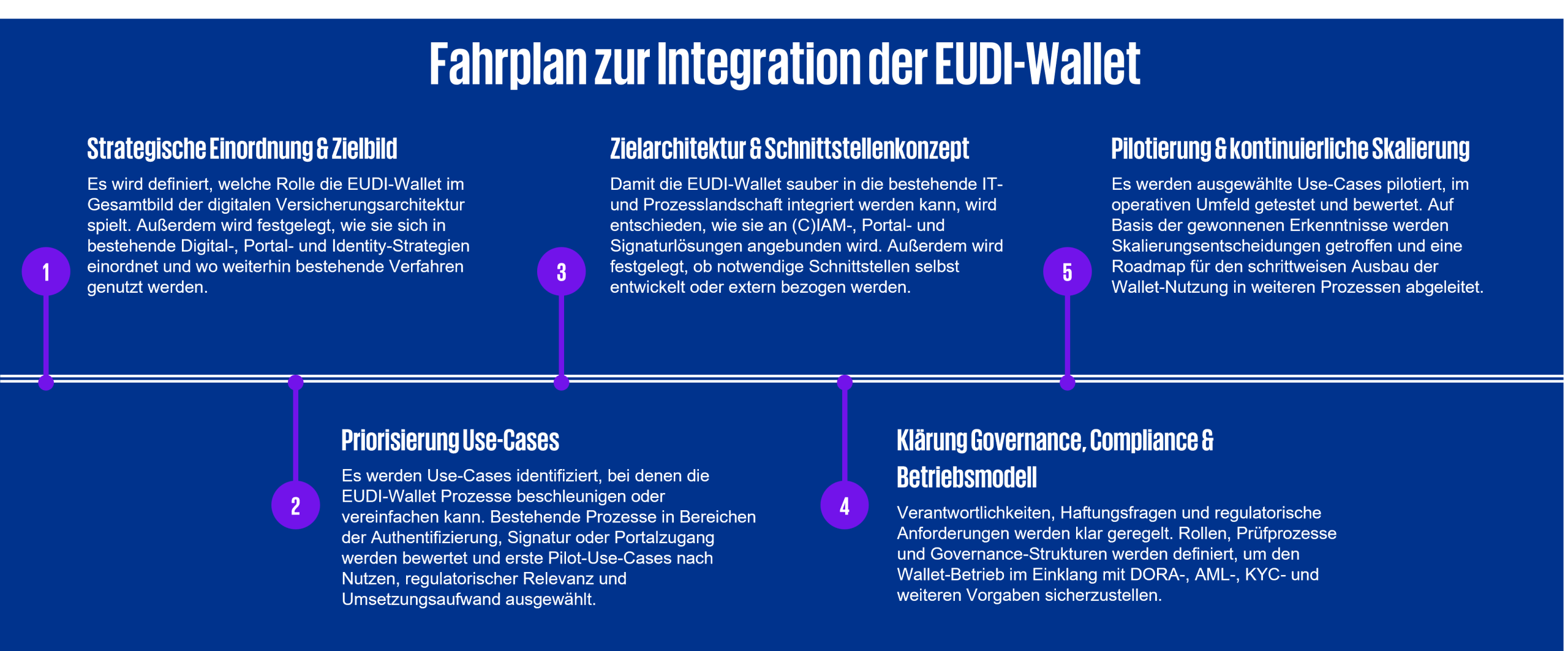

Was Versicherungsunternehmen jetzt tun sollten

Die Einführung der EUDI‑Wallet ist kein rein technisches Projekt, sondern eine strategische Entscheidung mit Auswirkungen auf Architektur, Prozesse und Organisation. Versicherer, die die Wallet erst kurz vor dem regulatorischen Stichtag berücksichtigen, riskieren Zeitdruck, Parallelstrukturen und hohe Integrationsaufwände. Gleichzeitig darf die Wallet nicht als Allheilmittel verstanden werden: Nicht alle Prozesse werden kurzfristig vollständig ersetzt, und bestehende Identitäts‑ und Portalstrukturen bleiben weiterhin relevant.

Ein pragmatischer Einstieg beginnt daher mit der Definition eines klaren Zielbilds: In welchen Prozessen soll die EUDI‑Wallet tatsächlich Mehrwert stiften, etwa im digitalen Vertragsabschluss, beim Login in Kundenportale oder bei der Bereitstellung elektronischer Unterlagen? Darauf aufbauend sollten weitere Use Cases priorisiert werden, bei denen verifizierte Attribute, starke Authentifizierung oder qualifizierte Signaturen heute bereits Engpässe verursachen.

Parallel dazu ist eine technische und organisatorische Roadmap erforderlich. Diese umfasst unter anderem die Anbindung wallet‑konformer Schnittstellen, die Registrierung als nutzende Organisation (Relying Party), die Anpassung bestehender IAM‑, CIAM‑ und Portalarchitekturen sowie klare Verantwortlichkeiten für Attributprüfung, Zweckbindung und Vorfallmanagement. Auch Governance‑Fragen – etwa zur Haftung, zum Umgang mit Attribut‑Updates oder zur Kombination von Wallet‑ und bestehenden Identitätsverfahren – müssen früh geklärt werden.

Unternehmen, die die EUDI‑Wallet schrittweise integrieren, Pilotprojekte aufsetzen und Erfahrungen sammeln, können so frühzeitig handlungssicher werden. Sie erfüllen nicht nur regulatorische Anforderungen, sondern können sich strategisch für effizientere, sicherere und kundenorientierte digitale Versicherungsprozesse positionieren.

Dieser Artikel ist unter Mitwirkung von Sebastian Schiewe entstanden.