CSRBB: Herausfordernde Validierung einer neuen Risikoart

Erste Erfahrungen aus der Praxis und der Übergang zur Regelvalidierung

Keyfacts:

- Banken in Europa müssen Anforderungen an das Credit-Spread-Risiko im Anlagebuch (CSRBB) erfüllen.

- Erste Erfahrungen zeigen, dass die Institute vor großen Herausforderungen bei der Modellvalidierung stehen.

- Eine KPMG-Umfrage gibt Einblick in die Praxis, die bislang ohne etablierte Marktstandards auskommen muss.

Die Guideline der European Banking Authority (EBA GL 2022/14) und die Ende 2024 in Kraft getretene 8. MaRisk-Novelle definieren aufsichtliche Anforderungen an das Credit-Spread-Risiko im Anlagebuch (Credit Spread Risk in the Banking Book, CSRBB). Unter anderem müssen Banken neue Risikoberechnungsmethoden, Risikoüberwachungsmaßnahmen und Limite implementieren.

CSRBB wird in der 8. MaRisk als neue Risikoart definiert, die das Risiko aus generellen Änderungen von Credit-Spreads am Markt erfassen soll. Dadurch werden erstmals konkrete Anforderungen an das Management von CSRBB definiert, unabhängig von den verbleibenden Marktpreisrisiken.

In der Praxis wird CSRBB oft als Unterart des Marktpreisrisikos definiert, wobei auch eine Zuordnung zum Kreditrisiko oder eine gesonderte Darstellung des CSRBB möglich sind. Die ersten Modelle sind in Banken heute bereits im Einsatz. Daher müssen die mit CSRBB verknüpften Annahmen, Methoden und Prozesse validiert werden.

Die Institute stehen hier vor einer Herausforderung, denn es gibt bislang weder etablierte Marktstandards noch eine Prüfungspraxis. Dazu kommt, dass die Vorgaben der Aufsicht Spielraum für Interpretation lassen.

Erfolgskurs für Banken in der neuen Regulierungslandschaft

In unserer Publikation „Navigating the New Regulatory Landscape: Managing IRRBB and CSRBB in 2025 and Beyond “ erfahren Sie, wie Banken IRRBB und CSRBB effizient steuern.

Studie herunterladen

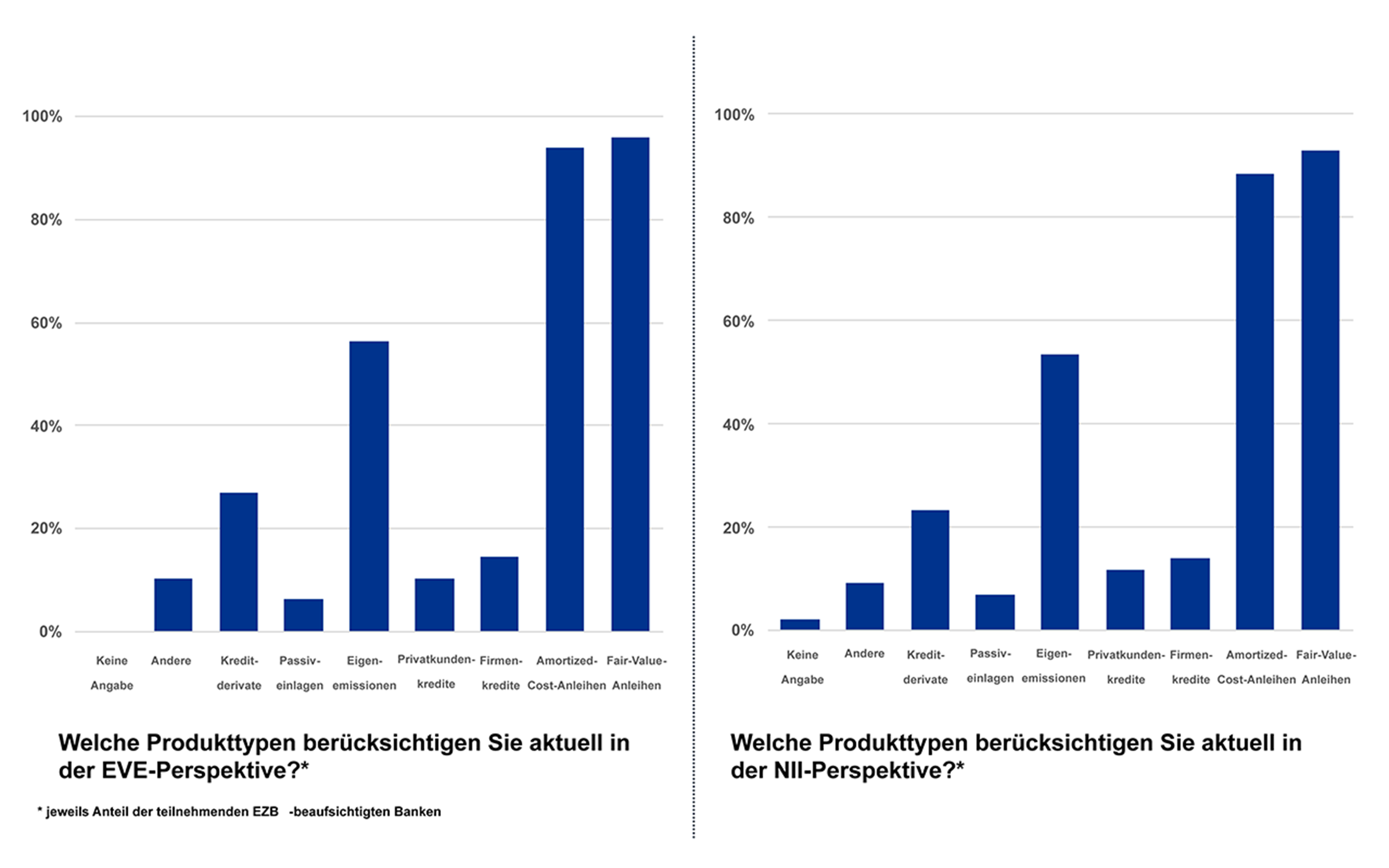

Quelle: KPMG-Umfrage 2025, eigene Darstellung

Annähernd alle europäischen Banken schließen Fair-Value- und Amortized-Cost-Anleihen in den Scope des CSRBB ein – eine Mehrzahl auch die Eigenemissionen. Erste Prüfungen des CSRBB geben eine Indikation für den Mindest-Scope an Produkten für das CSRBB, so zum Beispiel, dass Eigenemissionen grundsätzlich im Scope sein sollten. Die Validierung sollte besonders auf diese Produkte achten und Argumente für ihren Ausschluss aus dem CSRBB vorsichtig prüfen.

Kredite an Privatkunden sowie Passiv-Einlagen werden dagegen oft aus dem CSRBB-Scope ausgeschlossen. Diese Entscheidung wird bisher nicht durch die Aufsicht bemängelt, sofern eine angemessene Begründung vorliegt, zum Beispiel mit Verweis auf den Pricing-Prozess bei Krediten. Zwar werden teils auch Firmenkundenkredite aus dem Scope ausgeschlossen, allerdings wird ein solcher Ausschluss bemängelt, wenn die Gegenpartei Emissionen begeben kann.

Integration des CSRBB in den ICAAP teils noch unklar

Grundsätzlich kann die Governance des CSRBB an der des IRRBB anknüpfen, insbesondere mit Blick auf Verantwortlichkeiten. So können die Verantwortung für Steuerungsentscheidungen, die Durchführung von Steuerungsmaßnahmen, die Überwachung und das Reporting des Risikos und die Modellentwicklung grundsätzlich denselben Einheiten zugeteilt werden wie im IRRBB. Abweichungen im Prozess gegenüber dem IRRBB sind zu begründen und durch die Validierung zu prüfen.

Bei der Integration des CSRBB in das interne Kapitaladäquanzverfahren von Banken (Internal Capital Adequacy Assessment Process, ICAAP) gibt es noch einige spezifische Fragestellungen zu beachten. So ist sicherzustellen, dass grundsätzlich konsistente Methoden zwischen der Risikorechnung im CSRBB und im ICAAP bezüglich Spread-Risiken bestehen.

Zwar wird der separate Ausweis von CSRBB im Reporting gefordert, allerdings ist noch unklar, inwieweit das CSRBB auch als Unterkategorie des ICAAP separat ausgewiesen werden muss – oder ob die Berücksichtigung des CSRBB innerhalb einer aggregierten Risikokategorie des ICAAP ausreicht.

Beispielsweise kann es Unterschiede zwischen dem Spread-Risiko im ICAAP und dem CSRBB bei der Berücksichtigung von Migrationseffekten geben. So sind in ersterem Rating-Verschlechterungen gestattet, sofern die Bank nicht dadurch in der Risikorechnung profitiert, während sie aus dem CSRBB strikt auszuschließen sind. Dadurch unterscheiden sich die Risikor.

Empfehlungen für den Übergang von Initialvalidierung zu Regelvalidierung im Jahr 2025

Für viele Banken steht die erste Regelvalidierung des CSRBB im Jahr 2025 an. Konzeption und Dokumentation des Regelprozesses stehen aktuell also im Vordergrund.

Das bedeutet, dass der Validierungsprozess anhand von geeigneten Richtlinien beschrieben und die Validierungshandlungen der Regelvalidierung in Konzepten niedergeschrieben sein sollten, inklusive der Kriterien zur Wesentlichkeitseinwertung von Schwächen. Entsprechend sollte die relevante Dokumentation des Validierungsprozesses auf Vollständigkeit und Angemessenheit geprüft und gegebenenfalls überarbeitet werden.

In Diskussionen mit Banken hat sich uns gezeigt, dass der CSRBB-Scope ein Fokusthema von Prüfungen ist und sein wird. Daher sollte dieser Aspekt besonders ausführlich in der Regelvalidierung geprüft werden. Mit Hinblick auf die neulich von der Aufsicht veröffentlichten CSRBB-Szenarien in der STE-Meldung besteht nun aber auch eine Benchmark für CSRBB-Szenarien.

Es ist daher davon auszugehen, dass die von Banken für das CSRBB konzipierten Spread-Szenarien näher auf Angemessenheit geprüft werden. Wir empfehlen folglich, auch die CSRBB-Szenarien ausführlicher im Rahmen der Validierung zu untersuchen.

Dagegen wurde das Spreadkurven-Universum bisher nicht stark durch die Aufsicht thematisiert. Noch dazu sind die für die STE-Meldung konzipierten CSRBB-Szenarien idiosynkratisch laut Definition der Aufsicht. Folglich empfehlen wir, wenn Institute Abweichungen von den diesbezüglichen Vorgaben im Rahmen der Validierung identifizieren, sie entsprechend weniger schwerwiegend zu gewichten, auch weil aus ICAAP-Sicht idiosynkratische Aspekte gefordert sind.