Der digitale Euro – langsam wird es konkret

Digitales Zentralbankgeld lässt ein neues Ökosystem mit Chancen für Banken entstehen.

Keyfacts:

- Die Überlegungen zur Einführung digitaler Währungen konkretisieren sich: Der digitale Euro wird mit hoher Wahrscheinlichkeit bis 2030 starten.

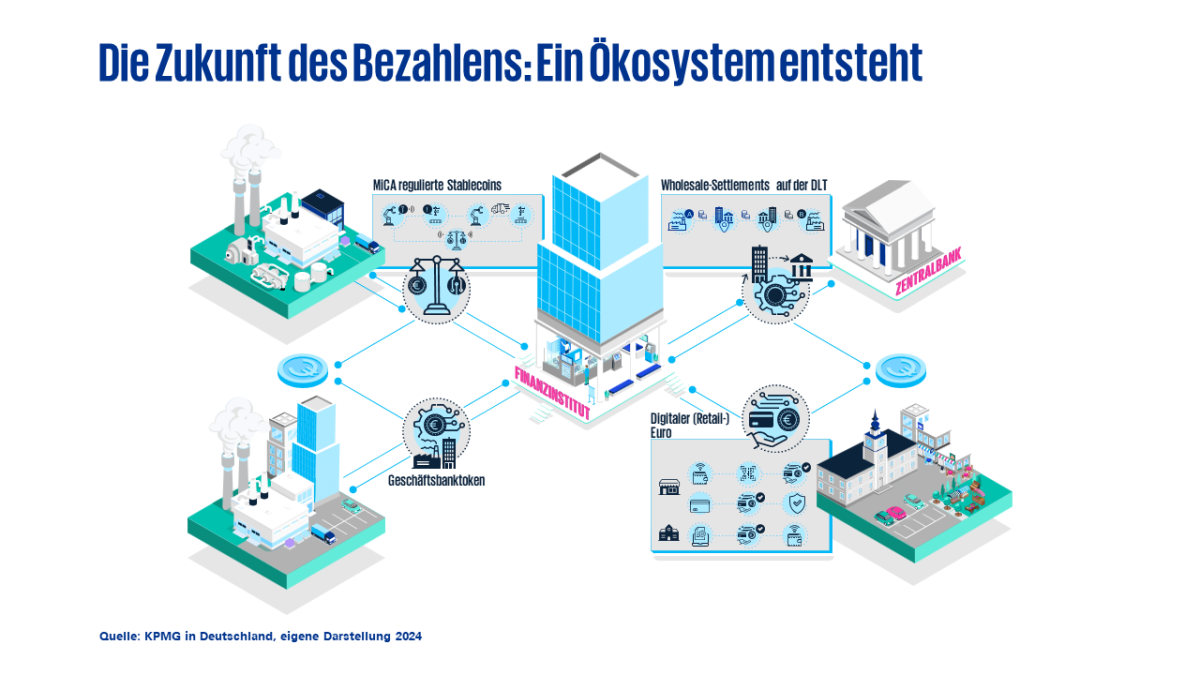

- Zu erwarten ist, dass ein Ökosystem entsteht, in dem jedes heute existierende Geld einen digitalen Zwilling erhält.

- Für Banken ist es von entscheidender Bedeutung, sich über ihre potenzielle Rolle in diesem Ökosystem klarzuwerden, um die sich bietenden Chancen zu nutzen.

Fast alle Zentralbanken beschäftigen sich derzeit mit der Einführung einer digitalen Währung. Dabei verlagert sich der Fokus zunehmend von theoretischen Überlegungen hin zu konkreten Markterkundungen und Pilotprojekten. Laut der Bank für Internationalen Zahlungsausgleich (BIZ) geht rund die Hälfte der Zentralbanken davon aus, bis 2028 eine Central Bank Digital Currency (CBDC) eingeführt zu haben.

So auch in Europa, wo sich die Europäische Zentralbank (EZB) seit 2019 intensiv mit einem digitalen Euro befasst. Denn Bargeld wird immer weniger genutzt. Und je mehr dieses durch Zahlungssysteme privater Anbieter verdrängt wird, desto weniger kann die EZB ihrem Auftrag nachkommen, zum Beispiel für Preisstabilität zu sorgen.

Mit dem digitalen Euro ist außerdem die Erwartung verbunden, dass er den Euroraum, seine strategische Autonomie und die geldpolitische Souveränität Europas stärkt.

Was ist zu tun bis zum Start des digitalen Euro? #43

Dr. Alexandra Hachmeister, Leiterin des Zentralbereichs Digitaler Euro der Bundesbank, diskutiert im Gespräch mit Anne-Sophie Gógl (KPMG) seine Vorteile und erörtert die Ziele der aktuellen Trials. Gemeinsam beleuchten sie außerdem die Meilensteine, die die kommenden Monate und Jahre auf dem Weg bis zur Einführung für Banken bringen werden.

Jetzt reinhören

New Ways – Das Banking Magazin: Das bedeutet der digitale Euro für die Banken

Der digitale Euro kommt. Noch in diesem Jahr soll die Entscheidung zu seiner Einführung fallen. Im „New Ways – Das Banking Magazin“ blicken wir unter anderem auf die Sicherheitsaspekte.

Studie herunterladen