Weiterhin Mittelabflüsse: Zur aktuellen Lage der offenen Immobilienfonds

Asset Manager werden die Portfolien neu gewichten müssen.

Keyfacts:

- Jüngste Entwicklungen bei den Zinsen könnten zu weiteren Mittelabflüssen aus offenen Immobilienfonds führen.

- Asset Manager werden die veränderte Nachfrage nach Fläche in ihren Fonds reflektieren.

- Wohnen und Logistik bleiben gefragt, und Datenzentren gewinnen an Bedeutung.

Es sind gleich mehrere Faktoren gleichzeitig, die derzeit die Immobilienbranche belasten – und mit ihr die Lage der offenen Immobilienfonds. Für die fundamentale Nachfrage nach Gewerbefläche ist die schwache wirtschaftliche Entwicklung eine Herausforderung. So hat es selbst bei Logistikimmobilien – einem Sektor, der von strukturellen Veränderungen wie E-Commerce und Nearshoring profitiert – im vergangenen Jahr einen Rückgang beim Flächenumsatz gegeben. Das Segment Büroimmobilien spürt den starken Fokus auf Kosten, wodurch sich Entscheidungen zu Umzügen verzögern.

Die jüngst wieder gestiegenen Bauzinsen beeinflussen vor allem den Wohnungsbau negativ. Das damit noch knapper werdende Angebot wird zu weiter steigenden Mieten führen. Und es bleibt abzuwarten, ob die neue Bundesregierung Mietpreisbremsen forcieren wird. Grundsätzlich wird das gestiegene Zinsniveau den Transaktionsmarkt bremsen, da potenzielle Käufer aufgrund der höheren Zinsen niedrigere Kaufpreise erwarten.

Immobilien als Anlageklasse weiter in schwierigem Fahrwasser

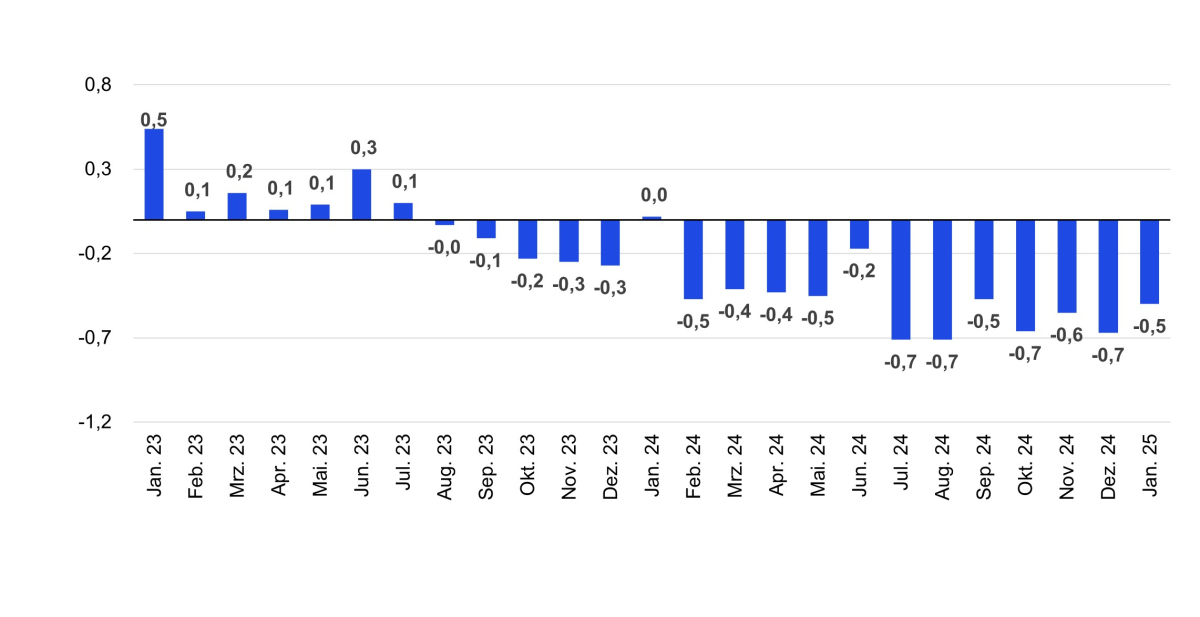

Die Immobilienbranche scheint sich nach Jahren der Nullzinsphase weiter an die neuen Vorzeichen gewöhnen zu müssen. Das Transaktionsvolumen am deutschen Immobilienmarkt lag mit 35 Milliarden Euro im Jahr 2024 deutlich unter den durchschnittlichen 78 Milliarden Euro in den Jahren 2014 bis 2022. Auch für offene Immobilienfonds ist das schwierige Umfeld weiter spürbar: Nach jahrelangem Wachstum erlebt die Anlageklasse eine Trendumkehr – einen Rückgang beim Gesamtvermögen und Mittelabflüsse. Im Januar 2025 mussten die offenen Immobilienpublikumsfonds zum achtzehnten Mal in Folge Nettomittelabflüsse hinnehmen.

Prominente Insolvenzen verunsichern Anlegerinnen und Anleger zusätzlich. Und so stellte die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) jüngst heraus: Einzelne Publikumsfonds könnten in diesem Jahr Liquiditätsengpässen ausgesetzt sein.

Nettomittelaufkommen offener Immobilienpublikumsfonds (in Milliarden Euro)

Asset Management im Wandel

Erleben Sie den KPMG Asset Management Day am 4. September 2025 in Frankfurt – mit Impulsen zu Regulierung, Innovation & Markttrends.

Jetzt kostenfrei anmelden