Quo vadis, Corporate Banking? – These 5

"Das Kundenportal ist tot – lang lebe das Kundenportal!"

Gestiegene Wettbewerbsintensität durch alte und neue Wettbewerber, Druck auf das operative Ergebnis aufgrund der Niedrigzinsen, regulatorischer Anforderungen und überfrachtete Produktportfolien, aber vor allem auch veränderte Kundenanforderungen durch Erfahrungen in anderen Konsumbereichen („Amazonisierung“): Die Liste der Herausforderungen im Corporate Banking ist lang und durch Covid-19 sind noch weitere dazu gekommen (vgl. These 4)

Kundenportale galten hier lange als „Heilsbringer“: als zentraler Baustein im Rahmen der Digitalisierung (u.a. digitale Integration von Bank- und Kundenprozessen), zur Kostenreduktion (u.a. durch Self-Services) und zur Erhöhung der Kundenzufriedenheit- und experience (u.a. Banking 24/7). Neben dem Retail Banking, in dem sich Erwartungen voll erfüllt haben, gilt dies auch für das Corporate Banking.

Auch hier haben fast alle Banken in den letzten Jahren große Kundenportalprojekte durchgeführt oder initialisiert – viele der Projekte laufen noch.

Die Projektziele waren dabei in den meisten Häusern ambitioniert und sehr ähnlich:

- Steigerung der Customer Experience und Loyality

- Integration der Kunden(-Schnittstelle) in die Bankprozesse als Basis für eine E2E- Digitalisierung der Prozesse

- Erhöhung der Time-to-Market und der Transparenz im Prozess

- Geschäftswachstum durch Cross-Selling und neue Produkte und Services „beyond Banking“

- Signifikante Kosteneinsparungen über die gesamte Prozesskette

Das Zwischenfazit ist hingegen sehr ernüchternd

In den meisten Banken sieht die Realität (leider) heute so aus:

- Die Integration von Daten und Informationen aus den verschiedenen Legacy-Systemen ist deutlich aufwendiger als geplant, jedoch als Rumpffunktionalität zwingend erforderlich – als Konsequenz wurde für die Anzeige von Kontoständen, Produktportfolio, Exposures, und sonstigen Informationen ein Großteil der ursprünglichen Budgets beansprucht

- Self-Service-Funktionalität (mit Ausnahme von Zahlungsverkehr/ Cash Management) werden nur sehr eingeschränkt genutzt – als Konsequenz kämpfen viele Banken mit geringen Nutzungsquoten und ein Großteil der Geschäftsvorfälle läuft weiter über die „alten“ Prozesse

- Neue Produkte & Services (insbesondere Value Adding Services) finden nur sehr geringen Anklang

- Unterm Strich wurden die Kosteneinsparungen nur zu einem geringen Teil realisiert. Gleichzeitig fielen die Implementierungskosten höher aus als budgetiert. In der Konsequenz rechnen sich die Business Cases nicht mehr

Sollten die Kundenportalprojekte im Corporate Banking als Konsequenz gestoppt werden?

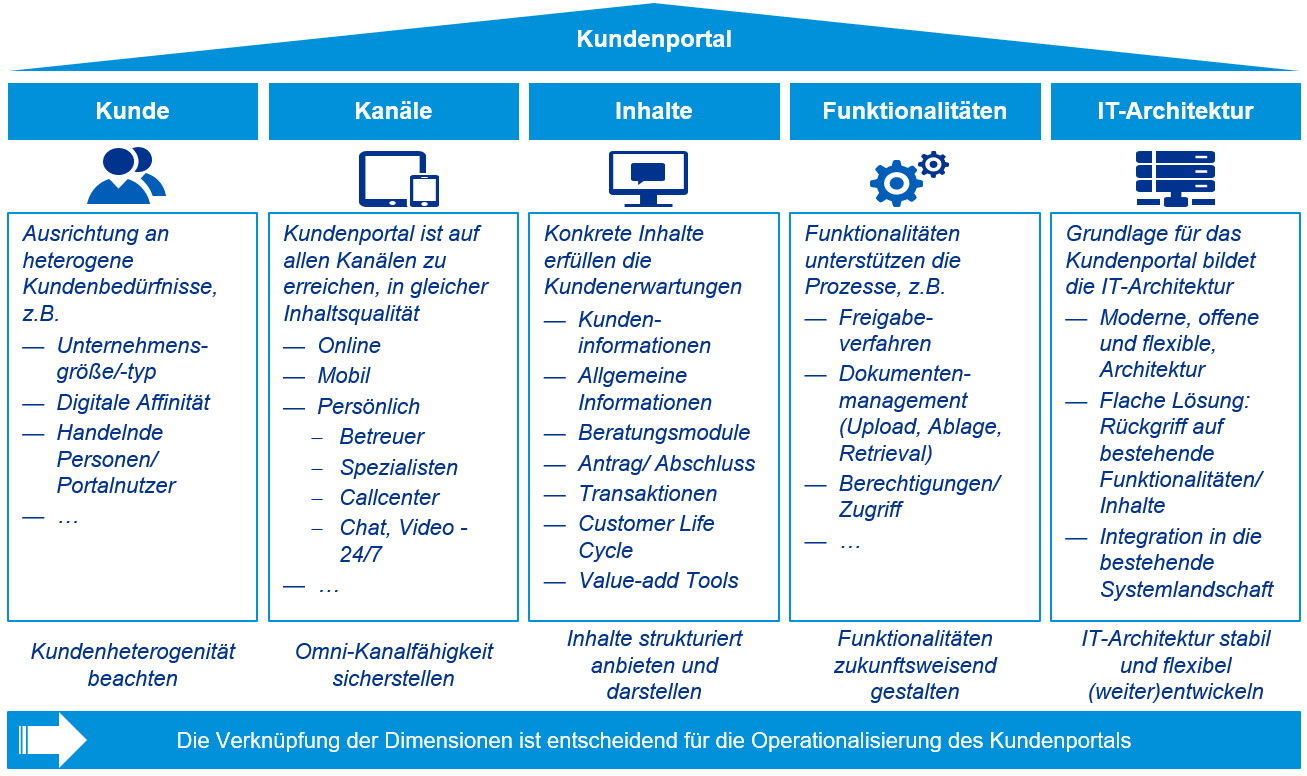

Unsere klare Antwort: NEIN! Es braucht aber einen grundsätzlichen anderen Angang an das Thema. Dabei sind weiterhin die folgenden fünf Dimensionen bei der Konzeption des Kundenportals relevant (vgl. Abbildung):

Für eine erfolgreiche Wiederauferstehung des Kundenportals und die nachhaltige Verbesserung der Wahrnehmung der Kundenportalprojekte (Kosten-/Nutzung-Relation) sind die folgenden Erkenntnisse je Dimension von zentraler Bedeutung:

Kunde:

- Kunde entscheidet über Kanalwahl und Nutzungsintensität des Portals

- Berücksichtigung der Heterogenität der Kundenbedürfnisse im Design

- Ausbau der digitalen Kundenkommunikation insbesondere über das Kundenportal – Kundenzugang zu Information, Beratung und Abschluss

- Stärkere Einbindung des Kunden als Empfänger und Zulieferer von Informationen – Kunde als „Mitarbeiter“ im Prozess zum Beispiel hinsichtlich Kommunikation und Eingaben im Kundenportal

Kanäle:

- Omnikanal: technische, aber auch organisatorisch/ prozessuale Integration der Kanäle (u.a Kanalwechsel jederzeit möglich, inkl. Speicherung von Daten).

- Konkrete Ausprägungen der Kanäle (online, mobile, persönlich, „neue“ Kanäle wie Social Media) im Einklang mit den Funktionalitäten

- Kommunikationsmöglichkeiten innerhalb der Kanäle (z.B. Chat, Videoberatung, Chatbot)

- Sicherstellung einer gleichartig hohen Informations- und Beratungsqualität über die Kanäle

- Betreuer/sonstiger Bankmitarbeiter nutzt dieselbe Oberfläche wie der Kunde und kann auf aktuellen Bearbeitungsstand zugreifen

Inhalte:

- Inhalte des Kundenportals – ausgerichtet an den Bedürfnissen der einzelnen Kundengruppen (keine „One-size-fits-all“-Lösung)

- Abdeckung aller Kundenbedürfnisse in einer Lösung: Anzeige spezifischer und allgemeiner Kundeninformationen, Beratungsmodule, Self-Services und Mehrwertdienste (kein „Flickenteppich“ aus Kundenperspektive)

Funktionalitäten:

- Funktionalitäten des Kundenportals als wesentliche Voraussetzung für hohen Kundennutzen und effiziente Prozesse

- Abdeckung von Basisfunktionalitäten (Dokumentupload, Freigabeverfahren, gesicherte Bereiche für Korrespondenz), Mehrwertdiensten (Peer- und Branchenanalysen) sowie Individualisierbarkeit (personalisierte Ansichten und kundenindividuelle Produktvorschläge)

IT-Architektur:

- Basis für das Kundenportal ist eine stabile, offen skalierbare IT-Architektur

- Kundenportal bedient sich an bestehenden Funktionalitäten und Daten und ist in Gesamt-IT-Architektur zu integrieren (E2E-Sichtweise)

Wenn auch Sie Ihr Kundenportal im Firmenkundengeschäft weiterentwickeln wollen, sprechen Sie uns gerne an. Wir freuen uns auf Anregungen und tiefergehende Diskussionen zu diesem Themenkomplex. Stay tuned for our latest thinking on „Quo vadis Corporate Banking?“

Weitere Artikel aus der Serie „Quo vadis, Corporate Banking„:

Quo vadis, Corporate Banking? – These 1: Gebt dem Vertrieb mehr Zeit für Vertrieb!

Quo vadis, Corporate Banking? – These 2: „Der Kunde im Mittelpunkt“ – aber der liegt bei jedem Kunden woanders

Quo vadis, Corporate Banking? – These 3: Operations als strategischer Eckpfeiler für das Corporate Banking von morgen

Quo vadis, Corporate Banking? – These 4: So gelingt der Wandel in der neuen Normalität

Quo vadis, Corporate Banking? – These 6: „Digital Corporate Credit“ – Onmi-E2E ist kein Bullshit-Bingo

Quo vadis, Corporate Banking? – These 7: Echtzeitzahlungen, die „Gleise“ für das Corporate Banking der Zukunft

Quo vadis, Corporate Banking? – These 8: Open Corporate Banking – die Chance auf den „Uber-Moment“ im Banking

Customer Centricity

Wie kundenorientiert ist Ihr Unternehmen?

Nutzen Sie unsere Customer Centricity Analytics, um die steigenden und sich ändernden Erwartungen Ihrer Kunden besser zu verstehen und optimieren Sie so die Erlebnisse Ihrer Kunden.

Jetzt testen