Keyfacts:

- Die neue US-Administration unter Präsident Donald Trump richtet die USA in hohem Tempo neu aus. Planbarkeit ist weiterhin nicht gegeben: Entscheidungen werden häufig ausgesetzt, revidiert, verschärft oder durch Gerichte eingeschränkt.

- Der „Liberation Day“ am 2. April markiert einen Wendepunkt im globalen Handel: Länderspezifische US-Zölle wurden für jedes Land verkündet, dann aber zunächst für 90 Tage und mittlerweile für viele Länder bis zum 1. August bis auf einen Pauschal-Zollsatz von 10 Prozent ausgesetzt. Ohne Einigung zwischen der EU und den USA drohen ab dem 1. August jetzt sogar 30 Prozent Zoll auf Exporte aus der EU in die USA.

- Sektorspezifische US-Zölle werden jedoch bereits erhoben von 50 Prozent für Stahl, Aluminium und Kupfer sowie 25 Prozent für Autos und Autoteile. Für die pharmazeutische Industrie wurden ebenfalls Zölle angekündigt.

- Die Auswirkungen auf die deutsche Wirtschaft sind breit gefächert – von Export und Import über Produktionsstandorte bis hin zur Wettbewerbsposition und Preisgestaltung deutscher Unternehmen.

- Neben direkten Folgen der neuen Zölle entstehen auch indirekte Effekte auf den Standort Deutschland und die EU – gleichzeitig eröffnen sich daraus neue Chancen für deutsche Unternehmen auf ihren Heimatmärkten.

Seit dem 20. Januar 2025 ist Donald Trump wieder Präsident der Vereinigten Staaten – und bereits in den ersten Monaten seiner zweiten Amtszeit zeigt sich: Seine Administration hat eine vielschichtige wirtschaftspolitische Neuausrichtung eingeleitet. In schneller Abfolge wurden präsidiale Dekrete (Executive Orders) erlassen, neue protektionistische Maßnahmen eingeführt und bestehende Handelsstrukturen aufgebrochen.

Besonders drastisch zeigte sich der Kurswechsel am 2. April, dem vom US-Präsidenten so bezeichneten „Liberation Day“: An diesem Tag kündigte die US-Regierung umfassende neue Zollregelungen an. Nur eine Woche später, am 9. April, folgte jedoch eine 90-tägige Aussetzung der geplanten Zusatzmaßnahmen, nur nicht für China. Während dieser Frist gilt für Importe aus 60 betroffenen Ländern ein einheitlicher Zollsatz von 10 Prozent, sofern deren ursprünglich beschlossene Zollsätze höher ausfielen.

Nach Ablauf der 90 Tage – am 9. Juli 2025 – wollte die US-Administration über die Umsetzung der zunächst angekündigten deutlich höheren Zölle entscheiden. Diese Frist wurde für die meisten Länder verlängert bis zum 1. August, insbesondere für die EU. Gleichzeitig wurde mit noch einmal deutlich höheren Zöllen gedroht als ursprünglich angekündigt:

| Region | Ausgewähltes Landxxx bzw. Verbund |

Bislang angedrohterxxx Zollsatz |

Neu angekündigter Zollsatz ab 1. August |

| Europa | EU | 20 % | 30 % |

| Asien | Japan | 24 % | 25 % |

| Asien | Thailand | 36 % | 36 % |

| Asien | Philippinen | 17 % | 20 % |

| Asien | Kambodscha | 49 % | 36 % |

| Nordamerikaxxx | Kanada | 25 % | 35 % |

| Südamerika | Mexiko | 25 % | 30 % |

| Südamerika | Brasilien | 10 % | 50 % |

Ursächlich für die jüngsten Verschärfung dürften die bislang fehlenden neuen Handelsabkommen mit den größten Handelspartnern der USA sein.

Sektorspezifische Zölle belaufen sich zur Zeit auf 25 Prozent für Autos und Autoteile sowie 50 Prozent auf Stahl, Aluminium und Kupfer, wenngleich auch bei den Autozöllen für einige Hersteller zeitweise Zoll-Ausnahmen in Aussicht gestellt wurden.

Am 11. April veröffentlichte die amerikanische Zoll- und Grenzschutzbehörde auch bereits einige temporäre produktspezifische Ausnahmen von den Zöllen für Smartphones, Computer, Festplatten, Bildschirme, Halbleiter und Geräte zur Herstellung von Chips. Die Übersicht zu bewahren, fällt zunehmend schwer.

Die Pharmaindustrie war bislang von den umfassenden US-Zöllen ausgenommen, aber auch hier wurden US-Zölle angekündigt.

Weitere Anpassungen an den Zollregeln müssen jederzeit erwartet werden. Für Unternehmen besteht bis auf weiteres keine Planbarkeit.

Geschäftsklimaumfrage: Bislang kein Trend zu Produktionsverlagerungen von Deutschland in die USA

Die aktuelle Unternehmensbefragung von KPMG Deutschland „Neuausrichtung der USA – Perspektiven deutscher Unternehmen“ bestätigt dieses Bild: Während 44 Prozent der befragten Unternehmen positive Impulse durch Steuererleichterungen und 26 Prozent durch weniger Regulierung in den USA erwarten, benennen 69 Prozent die Unvorhersehbarkeit der US-Politik als größte Herausforderung für ihre künftigen Geschäfte.

Mit der Unterzeichnung des „One Big Beautiful (Tax) Bills“ durch den US-Präsidenten am Independence Day in den USA am 4. Juli ist jetzt auch klar: Neue Steuererleichterungen wird es für deutsche Unternehmen in den USA nicht geben. Stattdessen wurden Steuerentlastungen des unter Präsident Biden erlassenen „Inflation Reduction Acts“ abgeschafft bzw. laufen aus und selbst eine Verdopplung der Steuersätze gemäß der sogenannten Section 891 kann durch präsidiale Anordnung jederzeit erlassen werden. Mehr Informationen dazu gibt es in der Aufzeichnung des US-Webcasts.

Viele Unternehmen halten trotz neuer Zölle an bestehenden Produktionsstandorten fest und setzen verstärkt auf Diversifizierung ihrer Märkte. Trotz neuer Zölle auf US-Importe planen 80 Prozent der Unternehmen keine Verlagerung ihrer Produktion aus Deutschland in die USA.

Was genau bedeuten die Maßnahmen der neuen US-Administration für deutsche Unternehmen, die mit den USA Handel treiben oder dort tätig sind? Wir zeigen die Auswirkungen des „America first“-Ansatzes und der jüngsten Maßnahmen der neuen US-Administration für die deutsche Wirtschaft.

—– —–

🔘Neuausrichtung der USA: Antworten auf die wichtigsten Fragen für deutsche Unternehmen sowie Analysen, Einordnungen und Prognosen im kompakten Überblick – jetzt informieren auf unserer US-Sonderseite

—– —–

Das hat die Lage deutscher Geschäftsaktivitäten in den USA unter Präsident Biden geprägt

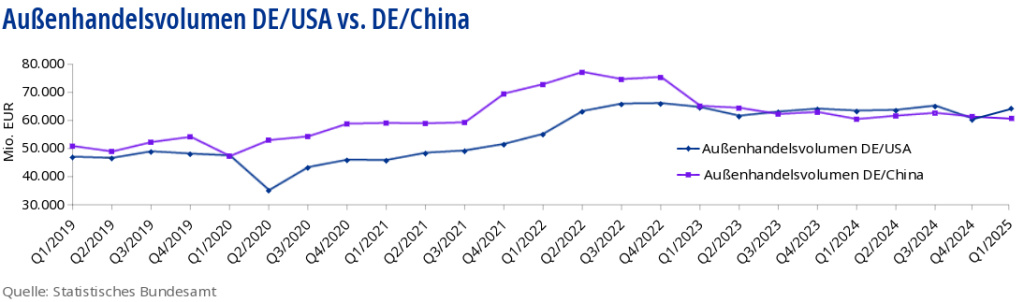

Die Zuversicht für die künftige Geschäftstätigkeit deutscher Unternehmen in den USA war bis zum Amtsantritt der neuen US-Administration groß. Studien belegten, dass sich in den letzten Jahren ein „strategic shift“ in der deutschen Wirtschaft vollzogen hat: Der Standort USA hat auf Kosten des Standorts China an Bedeutung gewonnen und wurde bei Neuinvestitionen stärker gewichtet. Im ersten Quartal 2024 haben die USA China als größten Handelspartner Deutschlands verdrängt. Ursächlich dafür sind aber auch steigende Gasimporte aus den USA.

Vielfältige Auswirkungen der Neuausrichtung der USA unter der neuen US-Administration

Es bleibt abzuwarten, ob sich der Trend demnächst wieder umkehrt. Ein wesentlicher Treiber für die stark gestiegenen Investitionen in den USA war der „Inflation Reduction Act“, der unter der neuen US-Präsidentschaft voraussichtlich nicht fortgesetzt wird. Zudem hat sich das Wirtschaftsklima in den USA als Folge der Zoll-Ankündigungen deutlich eingetrübt.

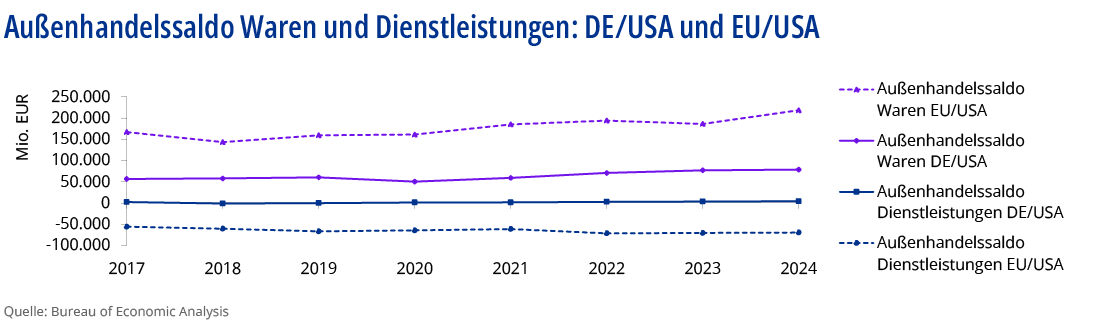

Grund für die Festsetzung neuer US-Zölle am „Liberation Day“ waren gemäß US-Administration die hohen Handelsbilanzdefizite der USA bei Waren. Insbesondere gegenüber der EU – und innerhalb der EU besonders gegenüber Deutschland – weisen die USA hohe Handelsbilanzdefizite aus (s. Grafik unten). Zwar sieht das Bild anders aus bei der Dienstleistungsbilanz, jedoch führt auch die Zusammenführung der Bilanzen für Waren und Dienstleistungen nicht zu einer ausgeglichenen Bilanz, insbesondere nicht für Deutschland.

Gegengerechnet werden müssten aber Handelsströme, die von den USA über die Niederlande nach Deutschland durchgeleitet werden. Unter Berücksichtigung durchgeleiteter Handelsströme aus den USA über die Niederlande nach Deutschland, weist Deutschland tatsächlich einen circa nur halb so hohen Handelsbilanzüberschuss mit den USA auf.

Auswirkungen der neuen Zölle auf den Handel mit den USA

Auch wenn die am „Liberation Day“ angekündigten flächendeckenden Zölle auf Importe in die USA zunächst im Wesentlichen bis zum 1. August ausgesetzt wurden, steht der Handel mit den USA unter Druck: Sollten die Zölle tatsächlich in Kraft treten – so wie ursprünglich am 2. April verkündet – dann würden sich Exporte in die USA in der Breite massiv verteuern. Zugleich haben diverse Länder Gegenzölle angekündigt und teilweise auch bereits umgesetzt, was wiederum auch Importe aus den USA deutlich verteuern wird. Bei Gegenzöllen hat die US-Administration mit weiter steigenden US-Zöllen auf Importe in die USA gedroht.

Besonders Unternehmen, die in China fertigen und in die USA exportieren, sind im Fadenkreuz der US-Administration. Aber auch deutsche Unternehmen, die in den USA fertigen und nach China exportieren werden aller Voraussicht nach stark betroffen sein.

Für Deutschland könnten die ursprünglich verkündeten US-Zölle auf EU-Importe laut Analysteneinschätzungen zu Wirtschaftsrückgängen von 1 bis rund 1,5 Prozent führen. Ein Abgleiten Deutschlands in die Rezession wäre damit voraussichtlich unvermeidlich. Bei zusätzlichen Gegenzöllen der EU und hierauf erneut aufgeschlagenen US-Gegenzöllen sind noch deutlich negativere Prognosen denkbar.

Unternehmen, die ausschließlich in die USA exportieren, ohne dort eigene Fertigung zu besitzen und mit Unternehmen konkurrieren, die in den USA produzieren, sind dann nicht mehr wettbewerbsfähig. Solche Unternehmen werden entweder ihre Exporte in die USA einstellen oder müssen jetzt in den USA eigene Fertigungsstätten aufbauen bzw. erwerben. Welche der beiden Optionen gewählt wird, hängt sehr von der Branche bzw. den konkreten Produkten, von den vorhandenen Produktionskapazitäten in den USA, vom Absatzpotential und der Profitabilität des US-Markts und von den Reaktionen der lokalen und internationalen Wettbewerber ab.

In Branchen bzw. bei Produkten, für die es keine oder keine den lokalen Bedarf deckende US-Produktion gibt, wird erwartet, dass die Exporteure die Zusatzkosten der Zölle auf ihre Verkaufspreise aufschlagen. Zumindest mittelfristig werden steigende Preise und ein deutliches Anziehen der Inflation unvermeidbar sein.

Zeitliche Verzögerungen und politische Unsicherheiten als Investitionshemmnisse

Zwei weitere Aspekte sollten nicht aus den Augen verloren werden, nämlich die Zeitkomponente und der Grad der Unsicherheit.

Hauptzweck der neuen US-Zölle soll es sein, Importe aus dem Ausland durch Produktion in den USA zu substituieren. Der Bau neuer Produktionsanlagen ist jedoch ein mittel- bis langfristiges Investitionsprojekt und die Amortisationsperiode solcher Investitionen beträgt häufig mehrere Jahrzehnte. Schnelle Anpassungen der US-amerikanischen Produktionskapazitäten sind daher überhaupt nicht möglich und auch allein wegen des bestehenden und sich vermutlich weiter verschärfenden Arbeitskräftemangels in den USA limitiert.

Zudem ist unsicher, ob die verkündeten US-Zölle nachhaltig bestehen bleiben oder auf dem Verhandlungsweg wieder aufgehoben oder zumindest gemindert werden. Unsicher ist auch, was nach der vierjährigen Amtszeit des aktuellen US-Präsidenten passieren wird. Eine deutlich anziehende Inflation in den USA in den kommenden Monaten könnte auch dazu führen, dass die Republikaner bereits bei den „Mid-term elections“ im November 2026 die Mehrheit im Senat und im Repräsentantenhaus verlieren und eine Kehrtwende bei der US-amerikanischen Zoll-Politik eingeläutet wird. Derartige Unwägbarkeiten sind nicht das Fundament, auf dem massive Investitionsprojekte in Produktionsanlagen getätigt werden.

Auswirkungen auf globale Produktionsstandorte deutscher Konzerne

Viele deutsche Unternehmen nutzen derzeit Produktionsstätten in ganz verschiedenen Regionen der Welt, u.a. in Thailand, Kambodscha oder Brasilien und exportieren von dort in die USA. Diese Länder würden bei finaler Einführung der Zusatzzölle mit noch höheren Zöllen als die EU belegt, beispielsweise Thailand mit 36 Prozent. Das heißt: auch die komplette Struktur der globalen Fertigungsstätten deutscher Konzerne steht jetzt auf dem Prüfstand. Tendenziell wird dies zu Verlagerungen von Produktionskapazitäten aus besonders hoch mit Zöllen belasteten Ländern führen. Im Endeffekt also Schließung von Produktionsstätten, die teilweise erst vor Kurzem aufgebaut wurden. Folge dessen: Abschreibungen und somit Belastungen in den Bilanzen deutscher Konzerne. Ob es zu diesen Verlagerungen tatsächlich kommt, hängt maßgeblich davon ab, ob die angekündigten US-Zölle tatsächlich in Kraft treten.

Verwobenheit der Lieferketten wird unterschätzt

Bei der Produktion vieler Waren werden Zukaufteile aus diversen Ländern genutzt und werden in mehrstufigen Produktionsprozessen Zwischenprodukte immer wieder auch zwischen den USA und anderen Ländern hin- und hergeschickt. Jeder Grenztransfer kann dabei Zölle auslösen.

Folge der verkündeten Zölle wird eine stärkere Lokalisierung und Regionalisierung der Lieferketten innerhalb von Binnenmärkten bzw. Freihandelsgebieten sein, d.h. Produktion in der EU für EU, in Asien für Asien (u.a. im Rahmen des RCEP-Freihandelsabkommens), in den USA für die USA, usw. Selbst wenn die Einführung der flächendeckenden Zölle jetzt zunächst für 90 Tage ausgesetzt wurde, besteht keine Gewissheit, dass dies nicht kurzfristig jederzeit geschehen kann.

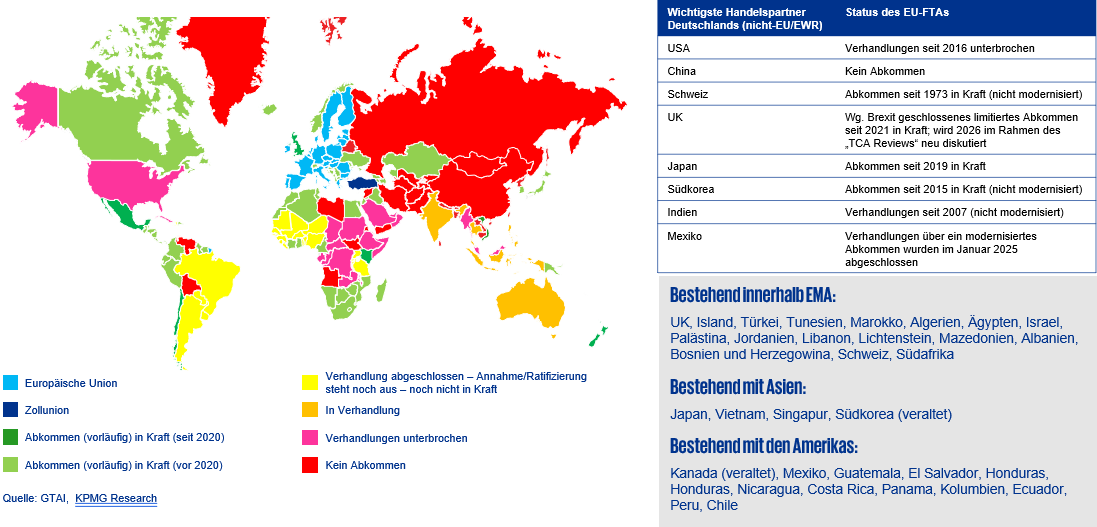

Deutlich wird auch, wie wichtig es ist, dass die EU jetzt sehr schnell neue Freihandelsabkommen in der Welt schließt und die vielen noch bestehende nicht-tarifären Handelshemmnisse innerhalb der EU abbaut.

Der aktuelle Status bestehender Freihandelsabkommen zeigt die großen bestehenden Potentiale, denn mit vielen wichtigen Regionen und Ländern hat die EU entweder gar keine Abkommen geschlossen, wurden die Abkommen bislang nicht final ratifiziert oder sind sehr veraltet:

Wichtige Freihandelsabkommen der EU fehlen bzw. sind veraltet

Indirekte Auswirkungen der Neuausrichtung der USA

Es gibt aber auch eine Reihe indirekter Auswirkungen auf die deutsche Wirtschaft aus der vielfältigen Neuausrichtung der USA. Für deutsche Unternehmen bedeutet dies weitere Herausforderungen. Es eröffnen sich aber auch neue Chancen:

Umleitung von Handelsvolumina vom Absatzmarkt USA nach Europa

Erwartet wird, dass China auf die heraufgesetzten US-Zölle mit einer Umleitung ihrer Handelsvolumina nach Europa reagieren wird. Der chinesische Binnenmarkt schwächelt weiter und kann die zusätzlichen Volumina nicht aufnehmen. Die zusätzlichen Handelsvolumina wird China in Europa nur zu niedrigeren Preisen absetzen können, was grundsätzlich den durch die US-Zölle entstehenden Inflationsdruck in der EU kompensieren könnte. Für die lokalen deutschen Unternehmen bedeutet dies hingegen neue – vielfach staatlich subventionierte – Wettbewerber im EU-Markt. Da deutsche Unternehmen in 2024 53 Prozent ihres Handelsvolumens innerhalb des EU-Binnenmarkts erwirtschaftet haben, kann der Wettbewerb chinesischer Importeure für die deutsche Wirtschaft schnell schmerzhaft werden. Bislang hat die EU den europäischen Markt weitestgehend offengehalten für Importe aus China. Es bleibt aber abzuwarten, ob die EU bei wachsenden Importen aus China mit der Einführung von Zöllen oder Importkontingenten reagieren wird.

Grundsätzliche Neubewertung bestehender Abhängigkeiten im Zeitablauf

Nach der Invasion Russlands in der Ukraine wurde in Deutschland die große Abhängigkeit von günstigem russischem Gas deutlich. Die Abwendung von Russland führte in der Folge zu deutlich steigenden Energiekosten und hohen Abschreibungen aus der Schließung der Russland-Fabriken bzw. -Aktivitäten.

Die angedrohte Invasion Chinas in Taiwan richtete dann den Blick auf die Abhängigkeit Deutschlands von Rohstoffen und diversen Produkten, die aus China importiert werden, aber auch dem großen chinesischen Absatzmarkt für deutsche Produkte. Dies führte dazu, dass die Politik in Deutschland von der deutschen Wirtschaft ein stärkeres De-risking forderte.

Die Neuausrichtung der USA, die sich insbesondere in stärkerem Nationalismus, Protektionismus und Betonung der US-Interessen im Sinne von „America first“ manifestieren, hat jetzt auch den Blick auf die Abhängigkeit Deutschlands von US-amerikanischem Flüssiggas, deren Tech-Branche (insbesondere Hard- und Software, Cloud Computing, Data centre, Media, Online-Handel), deren Pharma-Branche, bei Zukunftstechnologien sowie in den Bereichen Sicherheit und Verteidigung gerichtet. Damit stellt sich für die deutsche Wirtschaft und Politik jetzt ganz grundsätzlich die Frage, wie die eigene Resilienz und Souveränität nachhaltig gesteigert werden können.

Folge dessen dürften mehr Investitionen deutscher Konzerne in Industrieanlagen in Deutschland und im EU-Binnenmarkt sein. Der Koalitionsvertrag von CDU/CSU und SPD beinhaltet eine Reihe von Anreizen, um Investitionen in Produktionsanlagen in Deutschland attraktiver zu machen, insbesondere Sonderabschreibungen für Investitionen in Maschinen, das Strompreispaket, die Abschaffung der Gasspeicherumlage, der Verkürzung der Dauer der Genehmigungsverfahren für Industrieanlagen und die Einrichtung eines Deutschlandfonds.

Partizipieren wird aber u.a. auch die Region Mittel- und Osteuropa.

Neu-Einschätzung der Sicherheitslage in Europa

Verschiedene Ankündigungen und Maßnahmen der neuen US-Administration haben Zweifel an der zukünftigen Unterstützung Europas aufkommen lassen. Hierzu zählt die geänderte Einstellung der neuen US-Administration zur Ukraine und der Umgang mit Russland, insbesondere die zeitweise Aussetzung der US-Militärhilfe für die Ukraine, die Aufforderung an Europa sich um die Verteidigung Europas ohne Unterstützung der USA zu kümmern, die Forderung jährlicher Militärausgaben im Umfang von 5 Prozent des BIPs an die NATO-Staaten, die Erwägung des Abzugs von US-Truppen aus Europa und das kommunizierte Ziel der Halbierung der US-Verteidigungsausgaben.

Hinzu kommt eine neue Bedrohungslage in Europa: Hybride Angriffe Russlands auf Deutschland und weitere europäische Staaten, insbesondere Cyber-Angriffe, Ausspähungen und Desinformation sowie auch Sabotage-Aktivitäten an Strom-, Gas- und Daten-Leitungen in der Ostsee.

Als Reaktion auf die neue Bedrohungslage haben Bundestag und Bundesrat im März mit Zweidrittel-Mehrheit beschlossen rund eine Billion Euro in den nächsten Jahren insbesondere in den militärischen Bereich und die zivile Infrastruktur zur Steigerung der Verteidigungsfähigkeit zu investieren.

Auch die EU-Kommission hat einen neuen Ansatz für die Verteidigungspolitik formuliert und will den Investitionsbedarf ermitteln, um kritische Fähigkeitslücken zu schließen und eine starke industrielle Basis im Verteidigungsbereich aufzubauen. Zur Steigerung der Verteidigungsausgaben soll unter anderem ein neues EU-Finanzinstrument geschaffen werden, das Darlehen in einer Gesamthöhe von 150 Milliarden Euro vorsieht.

Die Pläne zur Steigerung der Verteidigungsfähigkeit und zur Wiederaufrüstung Europas können auch der deutschen Wirtschaft in der Form neuer Umsätze zugutekommen.

Abweichende Rechtsrahmen

Die Neuausrichtung der USA umfasst unter anderem auch die Überarbeitung von Diversitätsprogrammen (sogenannten „DEI programs“, was für „Diversity, Equity & Inclusion“, also „Diversität, Gleichstellung und Inklusion“ steht). Das vom US-Präsidenten unterzeichnete Dekret verbietet US-Bundesbehörden den Einsatz von DEI-Programmen. Die US-Administration fordert auch europäische Unternehmen auf, nach dem Vorbild der USA ihre Diversitätsprogramme zu streichen. Firmen mit US-Regierungsverträgen sollen die Einhaltung von US-Regeln verbindlich zusichern.

Deutsche Konzerne, die in den USA tätig sind, Verträge mit US-Behörden geschlossen haben oder mit US-amerikanischen Unternehmen Geschäftsbeziehungen aufrechterhalten, müssen erwägen, wie sie mit den abweichenden Rechtsrahmen in den USA und der EU umgehen.

Es droht zudem, dass das EU-US Datenschutzabkommen in Zukunft keinen Bestand mehr hat. Folge dessen wäre, dass personenbezogene Daten nicht mehr in die USA geschickt oder unter Nutzung von US-Clouds verarbeitet werden dürften. Auch weitere abweichende Regelungen in den USA und der EU sind zu beachten, beispielsweise hinsichtlich der Nutzung künstlicher Intelligenz, des Klimaschutzes, der Beachtung regionaler Normen und Standards, der Zulässigkeit bestimmter Inhaltsstoffe bei Lebensmitteln, bei Maßnahmen zur Korruptionsvermeidung und vieles mehr.

Global tätige deutsche Unternehmen müssen sich auf ein deutlich komplexeres Rechtsumfeld einstellen.

—

Aber auch der Blick auf den Standort Deutschland aus US-amerikanischer Sicht hat sich verändert:

Lage amerikanischer Geschäftsaktivitäten in Deutschland

Deutschland ist zuletzt in der Breite kein priorisierter Investitionsstandort für US-Konzerne gewesen. Dies belegte auch unsere jüngste Umfrage unter 100 in Deutschland aktiven großen US-Konzernen. Bei strategischen Entscheidungen im Deutschlandgeschäft ging es für amerikanische Unternehmen zuletzt meist um De-Investitionen oder Restrukturierungen, etwa das Verschlanken der Strukturen oder das Verringern der Anzahl rechtlicher Einheiten.

Durch die Unwägbarkeiten über den künftigen Kurs der US-Administration hinsichtlich Zölle dürfte das Wirtschaftsumfeld in den USA – zumindest kurz- bis mittelfristig – angespannt sein. Aufgrund dessen und auch der neuen Dynamik am Standort Deutschland durch die Initiativen der neuen Bundesregierung könnte es auch zu einer Rückbesinnung US-amerikanischer Konzerne auf Deutschland und den EU-Markt kommen. Hinzu kommen Effekte durch den vermutlich einsetzenden Trend zur Regionalisierung, d.h. Aufbau von Produktion in der EU für den rund 450 Mio Menschen umfassenden EU-Binnenmarkt. Attraktiv erscheint zudem die Nutzung der in Deutschland und der EU neu beschlossenen Verteidigungs- und Infrastruktur-Programme auch durch US-amerikanische Unternehmen.

Zudem ist bereits heute ein starker Trend an „Greenfield“-Investitionen – also Neuinvestitionen in Produktionsstandorte „auf der grünen Wiese“ – US-amerikanischer Konzerne in Deutschland erkennbar. Hierbei handelt es sich fast immer um Neu-Investitionen in Milliardenhöhe. Was auf den ersten Blick angesichts des zuletzt rückläufigen Interesses am deutschen Standort widersprüchlich scheint, erklärt sich bei genauerer Analyse: Die Greenfield-Investitionen werden in Branchen und Geschäftsfeldern getätigt, in denen tiefgreifende Transformationsprozesse stattfinden und die somit Treiber für überdurchschnittliches und zugleich profitables Wachstum aufweisen.

Hierunter fallen beispielsweise Investitionen in die Pharmaindustrie mit dem Fokus auf Megatrends wie Alterung der Gesellschaft und Adipositas sowie Investitionen in Datencenter, die in Zeiten bahnbrechender Fortschritte bei künstlicher Intelligenz für die Prozessverarbeitung notwendig sind.

—

Mein Fazit:

Die Welt befindet sich in einer Phase schnellen Wandels. Unternehmen stellt das vor große Herausforderungen, eröffnet aber auch neue Chancen. Die erneute Aussetzung der am „Liberation Day“ angekündigten US-Zölle gibt Unternehmen zwar kurzfristig etwas Luft – die strategische Unsicherheit und die Notwendigkeit zur Neuausrichtung bleiben jedoch bestehen. Bei der Neuausrichtung sollte auch der deutsche bzw. europäische Heimatmarkt wieder stärker in den Fokus kommen.