Industrie 4.0, Robotic Process Automation, Blockchain, Cloud, Data Science, künstliche Intelligenz … – die digitale Transformation ist so umfassend wie anspruchsvoll und stellt Organisationen jeder Größe und Branche vor Herausforderungen. Wie können Unternehmen die neuen Chancen nutzen? Infos, Hintergründe und Praxisbeispiele zu Digitalisierung und digitaler Transformation finden Sie in diesem Themenschwerpunkt.

ESG. Drei Buchstaben, hinter denen eine große Herausforderung steckt: E, S und G stehen für den vielleicht größten Megatrend unserer Zeit und eine fundamentale Transformation der Wirtschaft.

Unsere Expertinnen und Experten zeigen Ihnen hier auf, wohin der ESG-Weg führt und wie Sie dorthin kommen.

Corporate Governance und Compliance sind heutzutage weit mehr als lediglich die Rechtsbefolgung und Regelüberwachung. Wie kann man trotz zahlreicher neuer Vorschriften und Regulierungen die Compliance wahren und gleichzeitig die Unternehmensführung effektiv und effizient gestalten?

Erfolgreich trotz Krise: Die Welt verändert sich rasant, politische und gesellschaftliche Entwicklungen sowie technologische Neuerungen machen es für Unternehmen notwendig, sich immer schneller diesen Veränderungen anzupassen und auf mögliche Umfeld-Änderungen, Schocks und Krisen vorzubereiten.

Auf unseren Fokus-Seiten finden Sie vertiefte Informationen, spannende Erkenntnisse und relevante Handlungsempfehlungen unserer Expert:innen zu den wichtigsten Themen und Trends, mit denen sich Unternehmen auseinandersetzen.

Digital Twins: Fünf Mythen und was sie wirklich können

Künstliche Intelligenz verändert die Arbeitswelt – wie kann Ihr Unternehmen diese Technologien nutzen, um Risiken im Geschäftsmodell zu reduzieren und welche Aspekte sollten Sie für eine erfolgreiche Strategie besonders beachten? Antworten und Analysen finden Sie in diesem Themenschwerpunkt. In den Aufzeichnungen des KPMG Zukunftsgipfels – unserem größten virtuellen Business-Event – erfahren Sie, wie Sie mit AI Agents und Digital Twins Risiken managen, Prozesse optimieren und ethische sowie regulatorische Anforderungen erfüllen – für Ihre langfristige Wettbewerbsfähigkeit. Jetzt anschauen.

KI-Training und Datenschutz: Darauf kommt es an

Künstliche Intelligenz (KI) gilt angesichts rasanter Weiterentwicklungen als künftiger Wachstumsmotor für die Wirtschaft. Ob Sprach- und Mustererkennung, maschinelles Lernen oder Robotik: Die Leistungsfähigkeit intelligenter Systeme macht den Einsatz der Schlüsseltechnologie zu einem essenziellen Bestandteil von Unternehmensstrategien. Wir erklären Hintergründe, Anwendungsbereiche und Trends.

Digitaler Zwilling: Warum die Zukunft der Industrie virtuell ist

Mehr als nur Internet: Das Metaverse gilt als ein Megatrend. Der neue digitale Raum bietet künftig einen 3D-Interaktionskosmos, in dem reales und virtuelles Erleben verschmelzen. Das verändert ganze Wirtschaftsbereiche: Innovative Geschäftsfelder für Unternehmen entstehen ebenso wie neue Produkterlebnisse für Kund:innen. Was sind die wichtigsten aktuellen Entwicklungen? Alles dazu lesen Sie in diesem Themenschwerpunkt.

Change Management aus der Mitte

Ein aktiv betriebenes Change Managementkann die Grundlage für den langfristigen Erfolg von Unternehmen legen. Denn Firmen, die am Markt bestehen wollen, sollten sich kontinuierlich wandeln. Nur so bleiben sie wettbewerbsfähig, können die Wünsche ihrer Kundschaft antizipieren und den Anforderungen des Marktes gerecht werden.

Cyber-Resilienz: So werden Unternehmen widerstandsfähiger

Für die meisten Unternehmen ist Cloud Computing nicht mehr eine Frage des Ob, sondern des Wie (noch). Dabei geht es um Themen wie Hybrid- und Multi-Cloud oder Serverless Computing – und damit verbunden natürlich um Aspekte wie Sicherheit, Cloud-Kostenmanagement und nicht zuletzt Nachhaltigkeit im Sinne der ESG-Kriterien. Mehr darüber, wie Unternehmen das Potenzial der Cloud ausschöpfen können, lesen Sie in diesem Themenschwerpunkt.

Dekarbonisierung jetzt!

Unternehmen sind gefordert, die Corporate Sustainability Reporting Directive (CSRD) umzusetzen. Die EU-Richtlinie zielt darauf, die Qualität der nichtfinanziellen Berichterstattung deutlich zu verbessern. Welche Inhalte in den Berichten über Nachhaltigkeit zu finden sein sollen, wird in den European Sustainability Reporting Standards (ESRS) festgelegt sein.

Sechs Tipps für Ihre SAP S/4HANA-Transformation

Das Jahr 2027 mag für manche noch weit weg klingen, doch die Zeit rast. Da SAP den kostenlosen Support für die aktuelle ERP-Generation in vier Jahren einstellt, sind viele Unternehmen jetzt gefordert, ihr ERP auf den Nachfolger S/4HANA umzustellen. Die Transformation nimmt viel Zeit in Anspruch und ist komplex, da das ERP praktisch alle Unternehmensbereiche betrifft. Was es zu beachten gilt und warum es sich lohnt, umgehend mit der Umstellung zu beginnen, erläutern unsere Fachleute in ihren Beiträgen.

Derisking statt Decoupling – ein neuer Ansatz gegenüber China?

Wegen geopolitischer Verwerfungen, Handelsstreitigkeiten und Lieferkettenstörungen nach der Corona-Pandemie ist das Decoupling als langfristiger Trend bei vielen Unternehmen in den Mittelpunkt gerückt. Um die Resilienz zu steigern, gilt es, Abhängigkeiten und somit Risiken zu minimieren. Erfahren Sie in diesem Themenschwerpunkt, worauf es dabei besonders ankommt.

So sollte die Logistikbranche auf das Lieferkettengesetz reagieren

Seit Anfang 2023 ist das Lieferkettensorgfaltspflichtengesetz in Kraft. Mit den neuen Vorschriften will die Politik die Einhaltung von Menschenrechten in den Lieferketten verbessern. Lesen Sie in diesem Themenschwerpunkt, welche Vorgaben gelten.

Auf unseren Themenportalen zur Finanzwelt, Kundeninteraktion, zum Kapitalmarkt sowie zur Optimierung von Produktionsprozessen analysieren unsere Expert:innen aktuelle Entwicklungen in diesen Fachgebieten.

Nachhaltiges Handeln gehört für viele Unternehmen längst nicht mehr zur Kür, sondern steht als Pflichtprogramm in der Unternehmensstrategie. Diese Pflicht zu mehr Nachhaltigkeit und ESG-konformem Verhalten bedeutet auch, dass die Nachhaltigkeitsberichterstattung (auch nichtfinanzielle Berichterstattung genannt) einen wichtigen Stellenwert einnimmt. Ziel der Nachhaltigkeitsberichte ist es, neben reinen Finanzkennzahlen auch Transparenz über die ökologischen und sozialen Auswirkungen der Geschäftstätigkeit von Unternehmen zu schaffen.

Einblicke in Abläufe im Rechnungswesen

Unsere aktuelle Studie „Digitalisierung im Rechnungswesen“ zeigt, dass die große Mehrheit der Unternehmen einer Pflichtberichterstattung gemäß CSR-Richtlinie-Umsetzungsgesetz, DRS 20 oder EU-Taxonomie-Verordnung unterliegt oder freiwillig im Geschäftsbericht und/oder über andere Kanäle über nichtfinanzielle Informationen berichtet. Für die Studie haben wir 300 Firmen befragt und mit Führungskräften aus dem oberen Management gesprochen. Die Befragung liefert vertiefende Einblicke in die internen Unternehmensabläufe im Rechnungswesen. Außerdem werden laufende Digitalisierungsprojekte im Bereich der Nachhaltigkeitsberichterstattung beschrieben und aktuelle Trends im Rechnungswesen erläutert.

Klicken Sie sich durch die Bildergalerie. Hier bekommen Sie einen Überblick über die wichtigsten Ergebnisse. Danach möchte ich darauf eingehen, warum es der Nachhaltigkeitsberichterstattung an digitalen Prozessen mangelt.

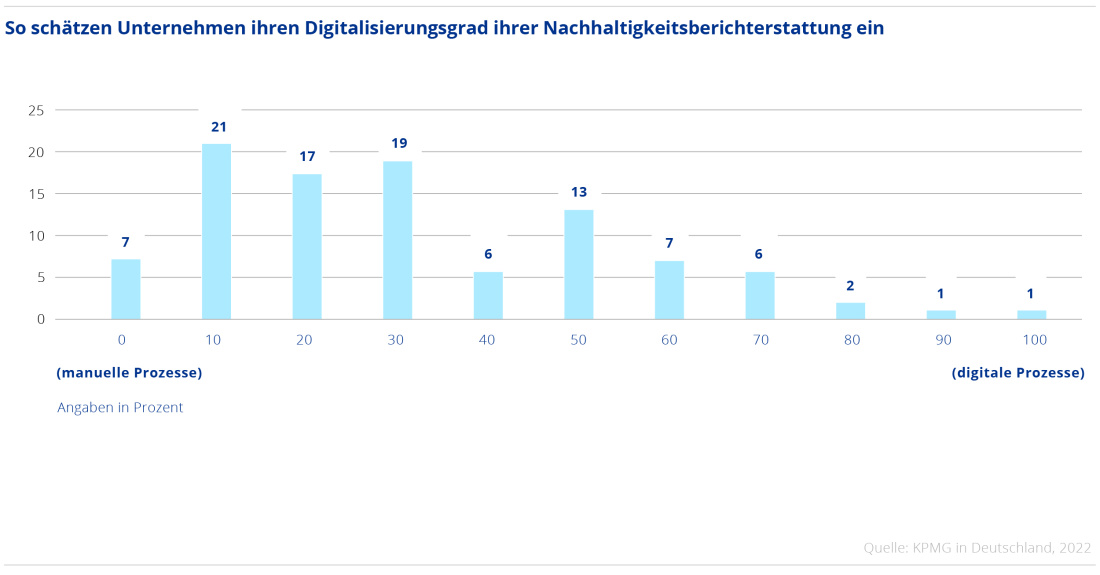

Nachhaltigkeitsberichte werden oft manuell erstellt

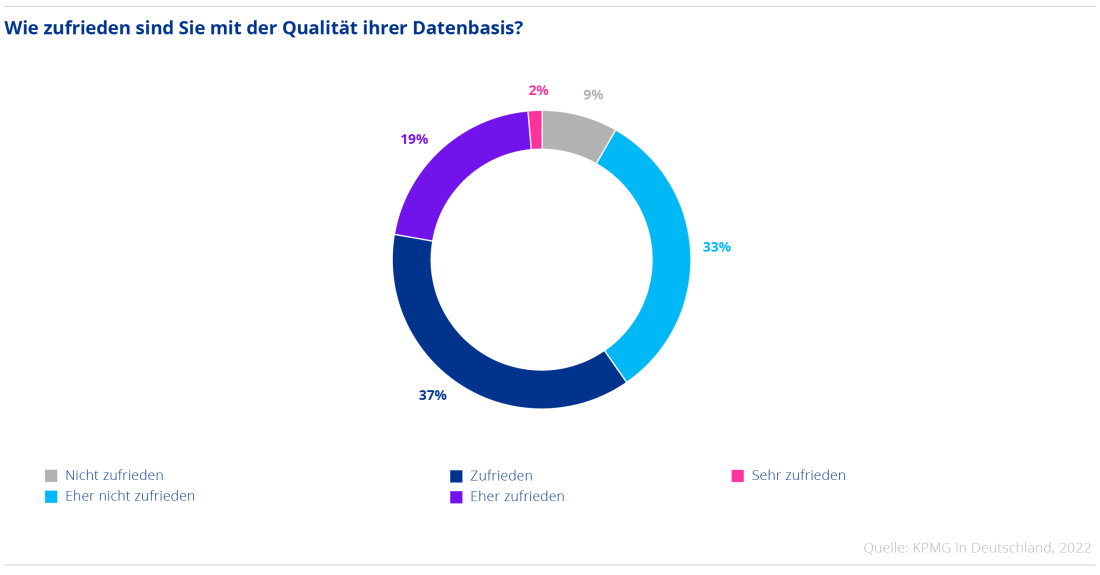

Für mich sticht in der Studie vor allem eine Erkenntnis heraus: Der nichtfinanziellen Berichterstattung fehlt es an der digitalen Umsetzung und an IT-seitiger Unterstützung. Bei der Mehrheit der befragten Unternehmen sind hierfür noch keine digitalen Prozesse implementiert. Die meisten Unternehmen (83 Prozent), die über ihre nichtfinanziellen Informationen (freiwillig oder verpflichtend) berichten und sie veröffentlichen, nutzen dafür überwiegend manuelle Prozesse. In einigen Unternehmen werden sogar noch simple Word-Dateien verwendet, um nichtfinanzielle Leistungsindikatoren (zu Umwelt-, Sozial- und Arbeitnehmerbelangen) zu erheben. Es fehlt schlicht und einfach an einer Datenbasis, von der die Nachhaltigkeitsberichterstattung profitieren kann.

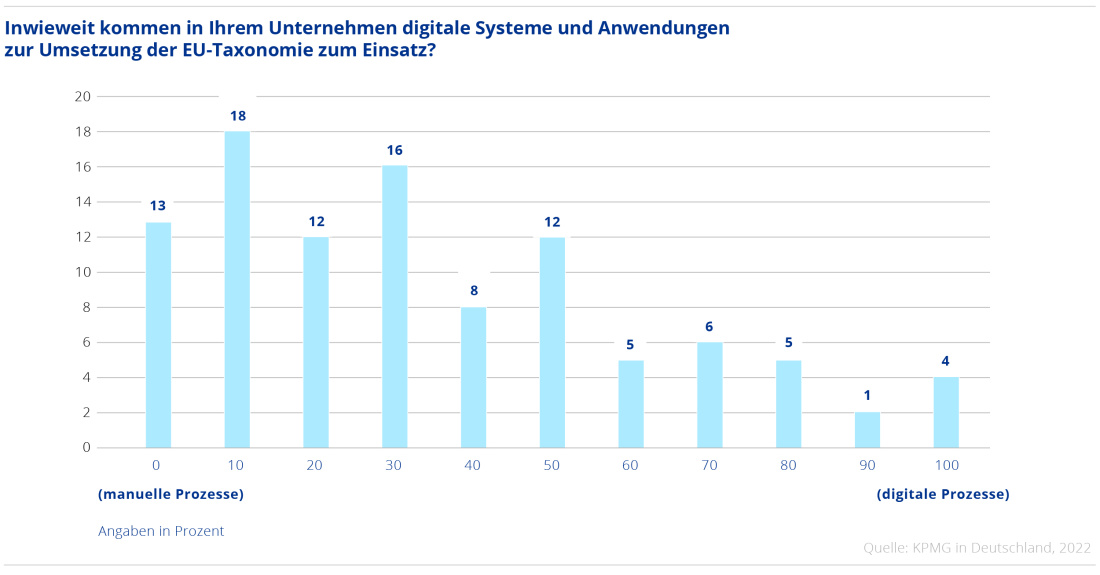

Wichtige Kennzahlen werden nicht automatisch ausgelesen

Eine IT-gestützte Datenerfassung könnte zum Beispiel interne Analysen unterstützen – etwa bei der Bewertung ökologischer Effekte. Insbesondere die Umweltkennzahlen und die Kennzahlen zur Achtung von Menschenrechten stellen Unternehmen vor Herausforderungen und werden größtenteils noch nicht automatisch ausgelesen.

Die wichtigsten Erkenntnisse und Zahlen zur Nachhaltigkeitsberichterstattung haben wir in der folgenden Bildergalerie für Sie zusammengefasst. Im Abschnitt darunter lesen Sie, wie Unternehmen mit der Herausforderung umgehen, ihre Nachhaltigkeitsberichterstattung auf digitale Füße zu stellen.

So gehen Unternehmen mit der Herausforderung um

Was also können Unternehmen tun, um ihre Nachhaltigkeitsberichterstattung digitaler zu gestalten? Werfen wir dazu doch einen Blick in die Praxis. Wir haben mit mehreren Personen aus dem Management unterschiedlicher Firmen gesprochen. „Neben der Informationsfunktion für externe Stakeholder sind ESG-Informationen für uns auch ein natürlicher Bestandteil interner Steuerungsprozesse“, sagt Dr. Roman Sauer, Head of Group Accounting and Reporting bei der Allianz und das belegt, welchen Stellenwert die ESG-Berichterstattung für sein Unternehmen hat. Roman Sauer hat uns für unsere Studie Auskunft darüber gegeben, wie bei der Allianz das Thema Nachhaltigkeitsberichte angegangen wird. Er berichtet unter anderem, dass ein Sustainability-Ausschuss gegründet wurde. Dieser solle die Automatisierung und Digitalisierung im Bereich der Nachhaltigkeitsberichterstattung voranbringen. Bei der Allianz habe man außerdem eine Microsoft-basierte Lösung implementiert, mit der direkt auf die Daten von Dienstreisen und Dienstwagen zugegriffen werden könne. So könnten die Umweltdaten in das ERP-System der Allianz übertragen werden, beschreibt Roman Sauer. „Dadurch werden nicht nur die Geschäftsabläufe vereinfacht, sondern auch die Genauigkeit der Erfassung wird erhöht.“ Das ausführliche Gespräch mit ihm können Sie hier nachlesen.

Unsere Studie zeigt deutlich, dass Unternehmen der Erhebung von ESG-Daten und Informationen zur Taxonomie der EU einen immer größeren Stellenwert einräumen. Die digitalisierte Nachhaltigkeitsberichterstattung birgt aus meiner Sicht vor allem Chancen. Die nichtfinanzielle Berichterstattung wird umfangreicher und belastbarer. Sie wird zu einem Aushängeschild des Unternehmens. Standardisierte Reportings haben außerdem das Potenzial, vergleichbare und relevante Informationen zu liefern, auf deren Grundlage Investitionen in nachhaltige Wirtschaftstätigkeiten forciert werden können.

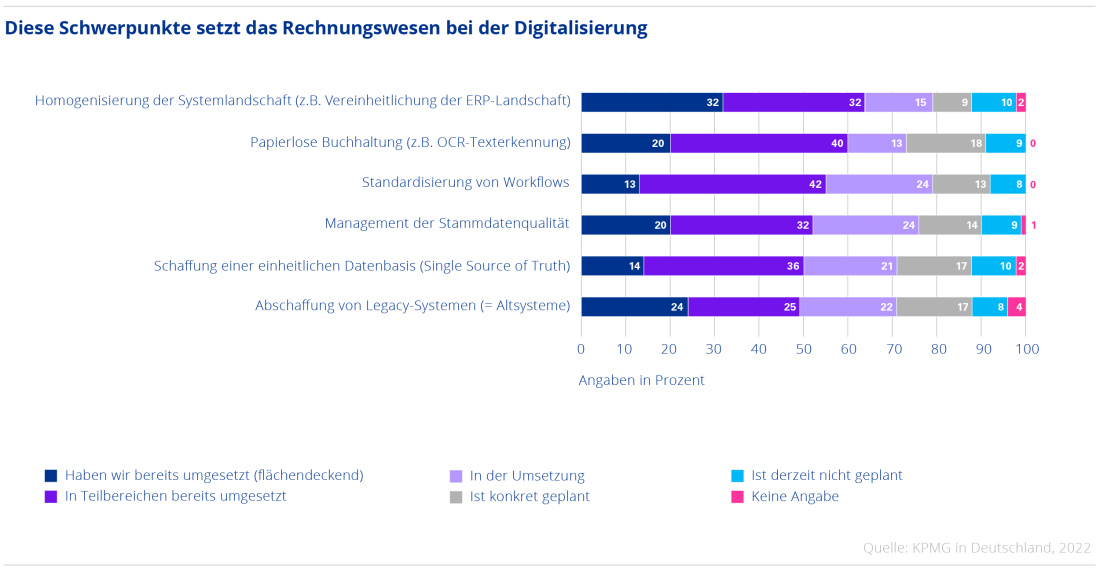

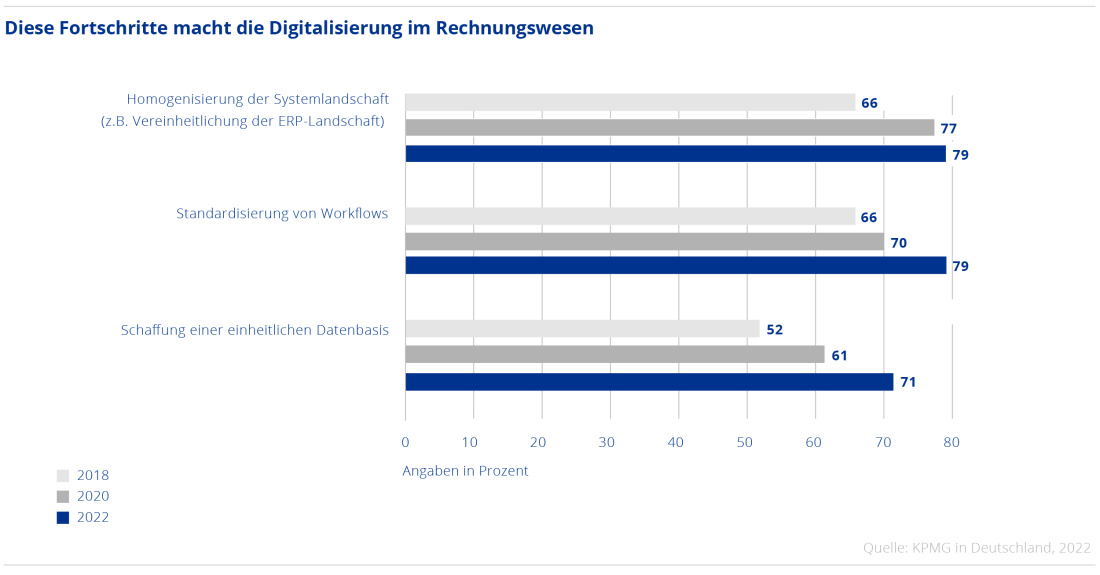

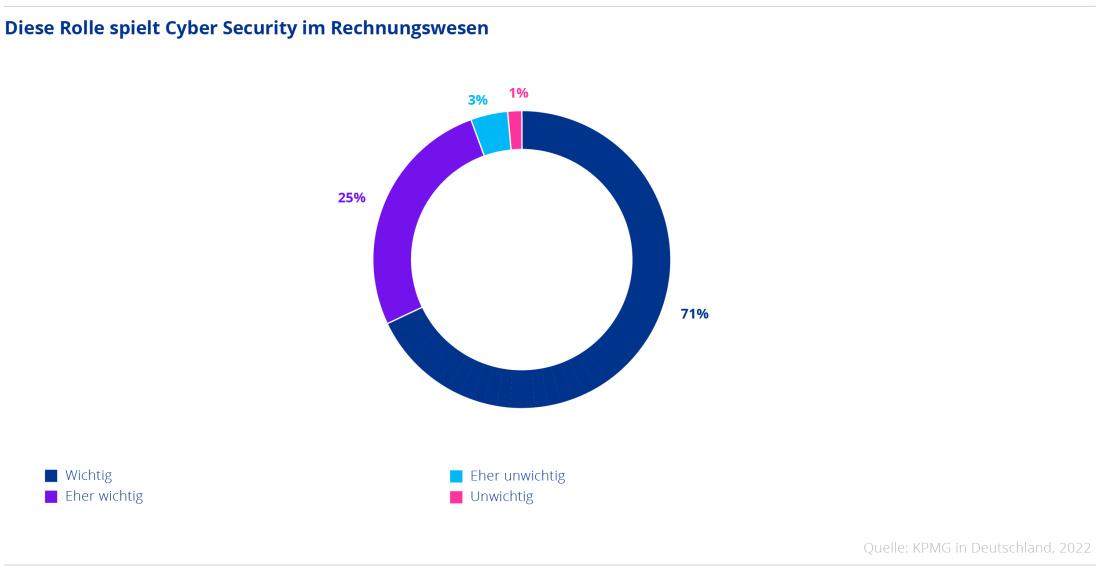

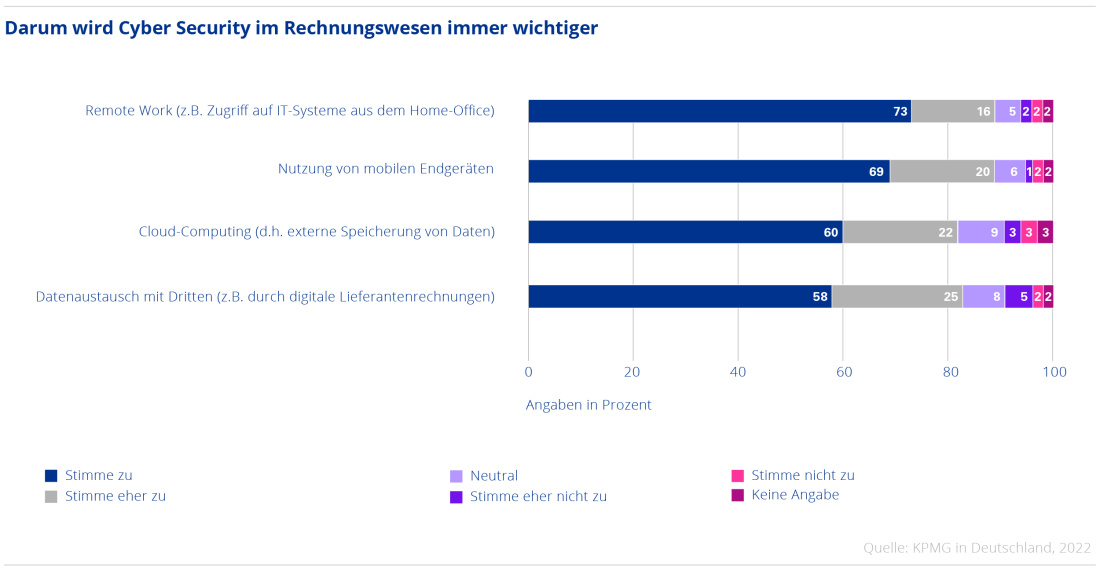

Digitalisierung im Rechnungswesen

Digitalisierung und Nachhaltigkeit sind Trends, mit denen sich das Rechnungswesen auseinandersetzt. Die Studie „Digitalisierung im Rechnungswesen“ zeigt, dass die Themen oft nebeneinander herlaufen.

Welche Technologien und Systeme sind für das Rechnungswesen von besonderer Relevanz und gehören inzwischen zum Standard, welche Prozesse sind bereits digitalisiert und wo hapert es noch? Welche Vorschriften der EU sind wichtig, welche Cyber-Security-Aspekte müssen beachtet werden und welche Rolle spielt Nachhaltigkeit?

Mit diesen Fragestellungen beschäftigen wir uns in unserer Studie „Digitalisierung im Rechnungswesen“, die wir im sechsten Jahr in Folge gemeinsam mit der Ludwig-Maximilians-Universität München durchgeführt und veröffentlicht haben.

Kennen Sie Ihren Handlungsbedarf für ein zukunftsorientiertes ESG Management?

Unternehmen stehen vor der Herausforderung, wirtschaftlichen Erfolg mit einem nachhaltigen ESG-Wertbeitrag in Einklang zu bringen. Diese Business Analytics dient als Analyseinstrument, um Entwicklungsfelder zu identifizieren.