Den Handel mit globalen Wachstumsmärkten fördern und gleichzeitig geostrategisch diversifizieren – das ist aktuell ein vorrangiges wirtschaftspolitisches Ziel der Europäischen Union. Mit dem im Januar 2026 unterzeichneten Freihandelsabkommen mit den Mercosur-Mitgliedern Brasilien, Argentinien, Paraguay und Uruguay ist das nach mehr als 25 Jahren Verhandlungen jetzt gelungen. Sollte der Europäische Gerichtshof (EuGH) in den kommenden Jahren nicht doch noch widersprechen, entsteht gemeinsam mit dem südamerikanischen Staatenbund einer der größten weitgehend zollfreien Handelsräume weltweit.

Dass Unsicherheit bleibt, liegt am umstrittenen Beschluss einer sehr knappen Mehrheit des EU-Parlaments, das Abkommen dem EuGH zur Überprüfung vorzulegen. Die EU-Kommission will das Abkommen dennoch vorläufig anwenden, sodass der Vertrag in Kraft tritt, sobald ihn der erste Mercosur-Staat ratifiziert hat. Dies wird für März 2026 erwartet.

Die weitreichende ökonomische Kooperation von EU und den südamerikanischen Mercosur-Ländern ist ein Meilenstein für den globalen Freihandel – und gerade die exportstarke deutsche Wirtschaft könnte davon besonders profitieren. Die wichtigsten Details im Überblick.

Mercosur: Ein attraktiver Markt mit großem Potenzial

Das EU-Mercosur-Abkommen öffnet einen Markt von rund 272 Millionen Menschen und damit einen der größten Verbraucherräume außerhalb Europas. Anders als häufig wahrgenommen, ist Mercosur kein Niedrigeinkommensraum, sondern liegt mit einem Bruttoinlandsprodukt (BIP) von mehr als 14.000 US-Dollar pro Kopf sogar leicht über China. Es ist ein strukturell attraktiver Absatzmarkt, der von deutschen Unternehmen lange unterschätzt wurde: 2024 entfielen mit 25,6 Milliarden Euro weniger als ein Prozent des gesamten deutschen Außenhandels auf die vier Mercosur‑Staaten. Die Diskrepanz zwischen regionaler Größe und tatsächlichem deutschen Engagement macht deutlich, dass in der Region erhebliches Potenzial unausgeschöpft ist.

Für die EU ist der Deal zudem ein strategisches Signal in einer Phase des wachsenden Protektionismus in den USA und in China, den bislang größten Absatzmärkten Deutschlands. Die Mercosur-Region verfügt über zentrale Rohstoffe wie Lithium, Kupfer, Öl, Gas und Biomasse sowie über hervorragende Voraussetzungen für erneuerbare Energien und grünen Wasserstoff – und trägt damit zur europäischen Rohstoffdiversifizierung bei. Gleichzeitig sind chinesische Unternehmen in Südamerika längst in einst europäisch dominierte Sektoren vorgedrungen, insbesondere in der Automobilindustrie. Vor diesem Hintergrund ist das Abkommen weniger ein „nice to have“ als ein geopolitischer Wettbewerbsfaktor – gerade für die deutsche Industrie. Das zeigen auch diverse Kennzahlen:

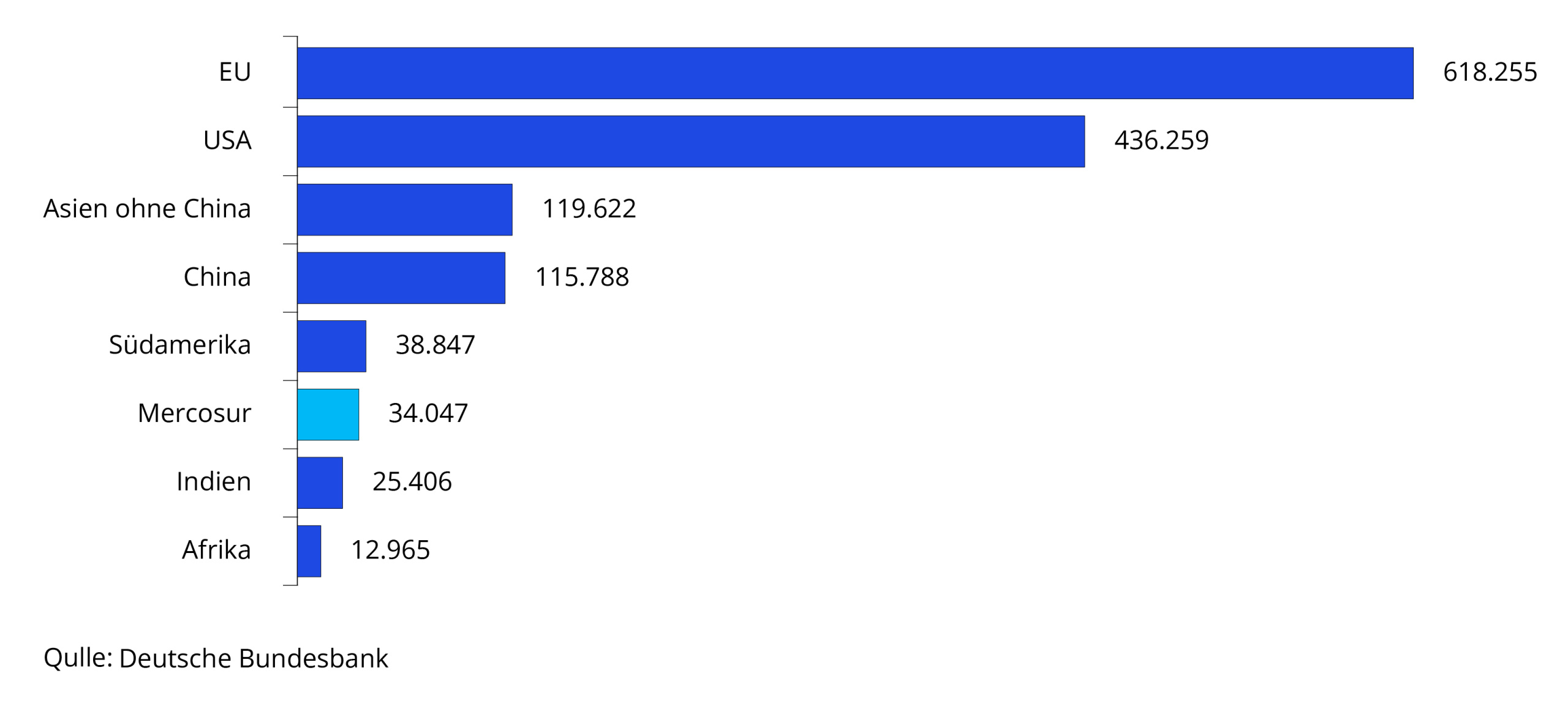

- Die strukturelle Unterrepräsentation deutscher Unternehmen wird beim Vergleich der Direktinvestitionen deutlich. Während im Jahr 2023 in der EU 618 Milliarden Euro an deutschem Foreign Direct Investment (FDI) gebunden sind und in den USA 436 Milliarden Euro, entfallen auf alle Mercosur‑Staaten zusammen nur 34 Milliarden Euro.

- Selbst Brasilien, das mit 28 Milliarden Euro deutscher Investitionen die Nummer eins innerhalb des Mercosur ist, bleibt im globalen Vergleich ein eher unbedeutender Nebenmarkt. Obwohl das Land industriell breit aufgestellt ist, spielt es im deutschen Auslandsportfolio nur eine geringe Rolle.

- Gleichzeitig erreichte der Mercosur‑Raum 2025 ein gemeinsames BIP von drei Billionen US-Dollar, womit er größer ist als viele Märkte, in denen deutsche Unternehmen heute weit aktiver sind.

Deutsche Direktinvestitionen (FDI) nach Weltregionen im Jahr 2023

In diesen fünf Branchen greift der Abbau der Handelshemmnisse am stärksten

Der Zollabbau wirkt insbesondere in Industrien, deren Exportanteile für Deutschland und Europa strukturell entscheidend sind. Die neuen Regeln reduzieren sowohl tarifäre als auch nicht‑tarifäre Markteintrittsbarrieren, die bisher hohe Kosten verursachten. Besonders wichtig ist dabei die langfristige Planbarkeit auf Basis des neuen Abkommens, da die relevanten Branchen kapitalintensive Investitionen erfordern. Zugleich verbessert das Abkommen die Wettbewerbsposition europäischer Unternehmen gegenüber China, das in einzelnen Segmenten zuletzt deutlich Marktanteile gewann.

Fünf Branchen stehen besonders im Fokus:

- Maschinen- und Anlagenbau: 95 Prozent aller Maschinenbauprodukte werden durch das Abkommen zollfrei gestellt.

- Automobilindustrie: Zölle auf Verbrenner werden über 15 Jahre abgebaut, während Elektro- und Hybridfahrzeuge sofortige Senkungen von 35 Prozent auf teils unter 20 Prozent erhalten.

- Chemische Industrie: Abbau der Zölle in Höhe von aktuell 18 Prozent; Brasilien importiert 45 Prozent seines Industriechemikalienbedarfs; Südamerika bietet Top-Bedingungen für erneuerbare Energien.

- Pharmasektor: Zölle von aktuell 14 Prozent werden abgebaut; die EU ist bereits heute der wichtigste Arzneimittellieferant der Region; der demografische Wandel in Südamerika führt zudem zu einer wachsenden Nachfrage nach modernen Therapien und qualitativ hochwertigen medizinischen Produkten – gleichzeitig erleichtert das Abkommen biotechnologische Kooperationen, etwa bei Impfstoffen oder neuen Behandlungsmethoden.

- Ernährungswirtschaft: Durch den nahezu vollständigen Zollabbau innerhalb von vier Jahren erhalten deutsche Unternehmen Zugang zu wachstumsstarken Premiumsegmenten, insbesondere bei Milchprodukten, Süßwaren und Spezialitäten; zugleich schützt die Anerkennung von 357 geografischen Herkunftsbezeichnungen vor Nachahmung, darunter 28 deutsche Qualitätsprodukte wie Schwarzwälder Schinken oder Lübecker Marzipan. Wichtig: Sensible EU‑Sektoren wie Rindfleisch-, Geflügel- und Ethanolproduktion bleiben über Quoten geschützt.

Für kleine und mittlere Unternehmen (KMU), also den Mittelstand, wird im Abkommen darüber hinaus ein eigenes Kapitel geschaffen, das Markteintrittshürden senkt und Transparenz über neue digitale Informationssysteme herstellt.

Trotz Abkommen bleiben wirtschaftliche Hürden

Die strukturellen Standortschwächen der südamerikanischen Staaten werden durch das Handelsabkommen nicht beseitigt. So zählen Korruption, Bürokratie, Rechtsunsicherheit, politische Instabilität und Sicherheitsrisiken zu den größten Herausforderungen, die durch das Abkommen nicht adressiert werden. Auch die schwierigen makroökonomischen Rahmenbedingungen, darunter hohe Inflation und die Wechselkursrisiken – insbesondere in Argentinien – können Investitionsentscheidungen beeinträchtigen und die positiven Wirkungen des Abkommens begrenzen. Investierende Unternehmen sollten daher unbedingt robuste Compliance‑, Governance‑ und Hedging‑Strategien implementieren.

Zwar reduziert das Abkommen handelsbezogene Hemmnisse und schafft einen verlässlicheren Ordnungsrahmen, doch es ist unerlässlich, dass die strukturelle Modernisierung der Volkswirtschaften weiter voranschreitet.

Fazit: Perspektiven für Wachstum und Resilienz

Das EU-Mercosur‑Abkommen bietet der deutschen Wirtschaft die Chance, das historische Ungleichgewicht zwischen dem großen Potential der Region und dem limitierten tatsächlichen Engagement zu korrigieren. Das ist insbesondere in Zeiten der angestrebten Diversifizierung angesichts der vielfältigen geopolitischen Verwerfungen essenziell. Die Kombination aus Zollabbau, Standardangleichung und verbesserter Markttransparenz schafft ein Umfeld, in dem die starken deutschen Exportbranchen ihre Vorteile nutzen können.

Die erwarteten EU‑Exportzuwächse von bis zu knapp 50 Milliarden Euro pro Jahr und zusätzlich jährliche Zollersparnisse von vier Milliarden Euro zeigen die enormen Effekte. Entscheidend wird sein, dass deutsche Unternehmen diese neuen Rahmenbedingungen schnell in ihre Standort‑, Beschaffungs- und Absatzstrategien übersetzen.

International Business im Fokus:

Ein Jahr Trump: Die wichtigsten Erkenntnisse für deutsche Unternehmen

Zehn Irrtümer der Internationalisierung – und wie man sie vermeidet

Weniger Regulatorik: UK macht Eigenständigkeit zum Standortfaktor