Deutschlands Außenhandel mit China ist seit 2021 aus der Balance geraten. Die vorliegenden Zahlen für 2024 sowie die aktuellen Prognosen für 2025 geben keinen Anlass zur Entwarnung – im Gegenteil: Die Schieflage verschärft sich weiter.

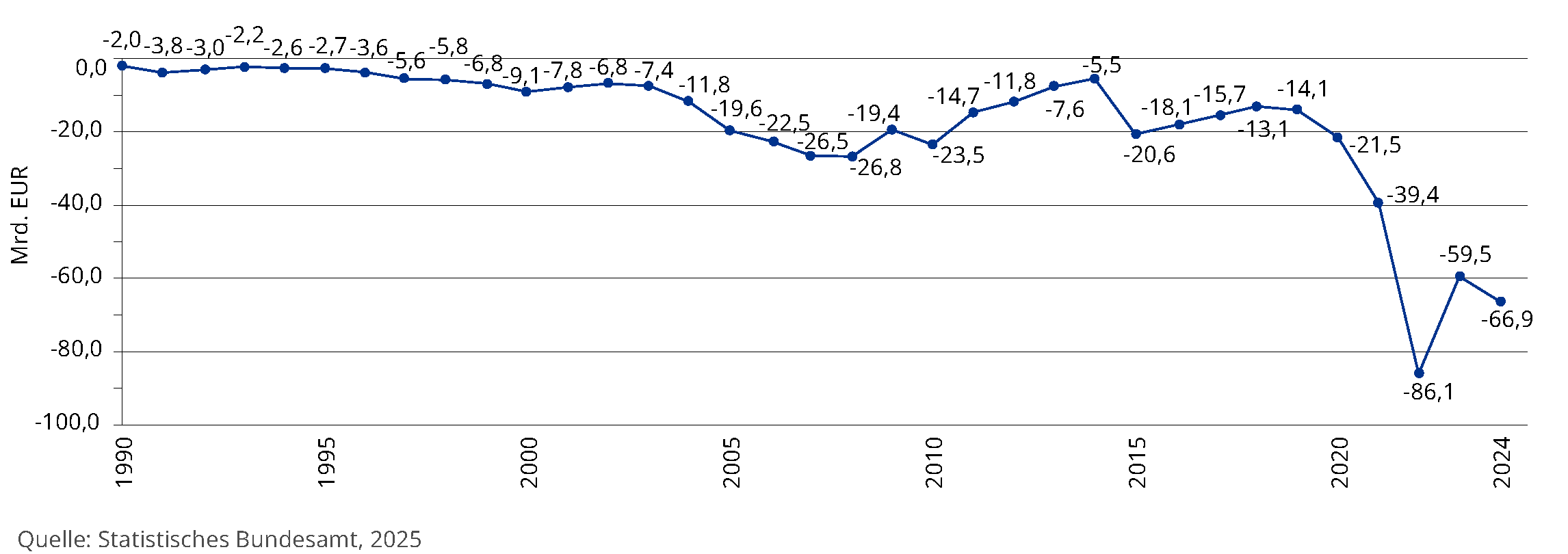

Der Wert deutscher Einfuhren aus China war 2023 stark gesunken, während die Exporte nach China nur leicht zurückgingen. Dadurch verringerte sich das deutsche Außenhandelsdefizit von seinem Allzeithoch im Jahr 2022 (86,1 Milliarden Euro) zunächst auf 59,5 Milliarden Euro. 2024 jedoch stieg das Defizit wieder auf rund 67 Milliarden Euro an, weil die Exporte nach China weiter zurückgingen, während die Importe praktisch unverändert blieben. Für 2025 prognostiziert die bundeseigene Germany Trade & Invest (GTAI) nun ein neues Rekorddefizit von etwa 87 Milliarden Euro.

Von 2020 auf 2021 hatte sich das Defizit von circa 20 auf knapp 40 Milliarden Euro nahezu verdoppelt, von 2020 auf 2022 sogar vervierfacht. Zwar deutete 2023 zunächst eine Entspannung an, doch mittlerweile ist klar: Der Rückgang war lediglich eine temporäre Delle im Trend einer strukturellen Schieflage.

Ist das eine besorgniserregende langfristige Entwicklung, die die deutsche Wirtschaft wachrütteln und die deutsche Politik zum Handeln bringen sollte?

Größeres Handelsbilanzdefizit von Corona getrieben?

Vorab: Dass die Differenz zwischen dem Wert der chinesischen Exporte nach Deutschland und dem Wert der deutschen Exporte nach China bereits 2021 deutlich gestiegen war, hielten Beobachterinnen und Beobachter zunächst für eine Spätfolge der Coronapandemie. Das seien vermutlich einmalige Effekte, hieß es. Mittlerweile steht fest: Es gibt in Deutschlands Handelsbilanz mit China einen grundsätzlichen Trend.

Das Jahr zuvor, 2020, war ein überraschend stabiles Jahr für Deutschlands Exporte nach China: Während die Produktion in Deutschland aufgrund der Lockdowns um circa 10 Prozent einbrach, nahm die Produktion in China aufgrund des dort praktizierten „Closed-Loop-Systems“ auch noch während der Zero-Covid-Zeit zu.

Daher hatte China anders als andere Länder 2020 auch noch Bedarf an Importen aus Deutschland. Wenngleich Deutschlands Exporte 2020 insgesamt um circa 9 Prozent sanken, blieben sie nach China stabil.

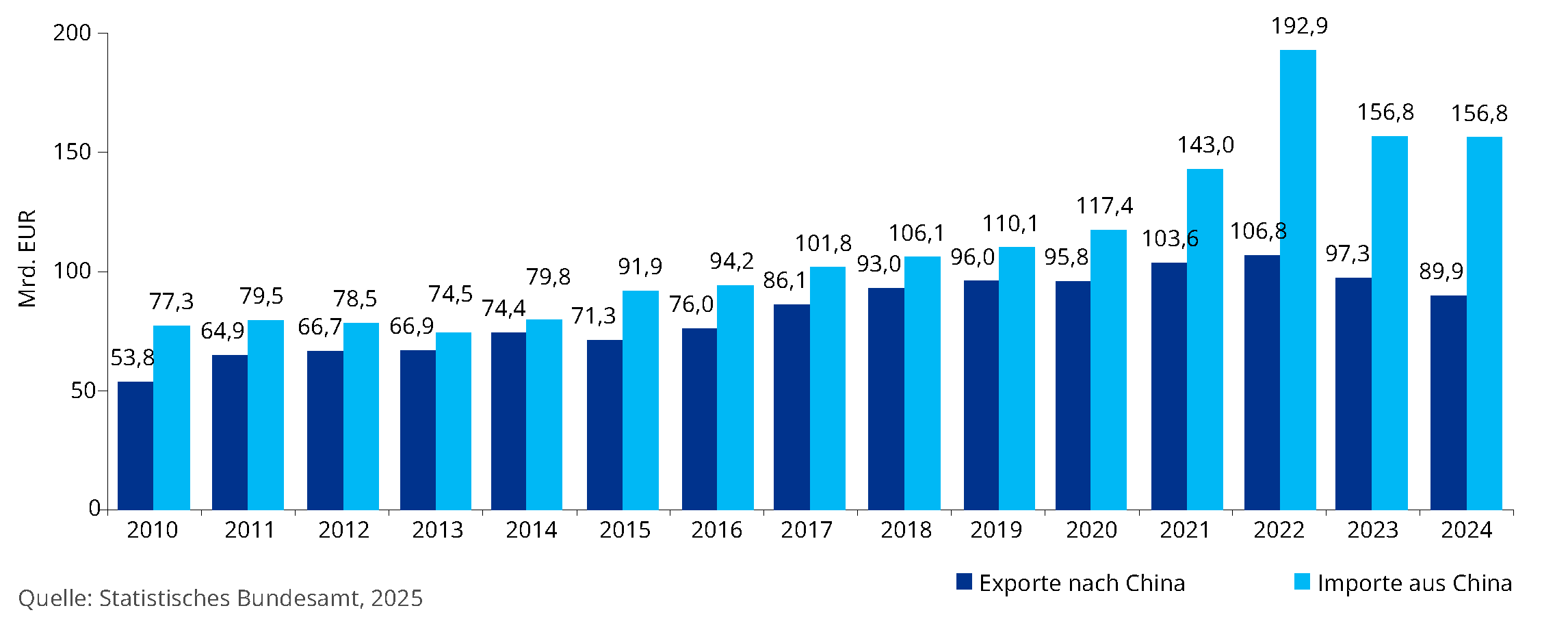

Wert der deutschen Importe aus und Exporte nach China von 2010 bis 2024 (in Milliarden Euro)

Rückläufige Exporte nach China als neuer Trend

Wie die Statistik zeigt, war der deutsche Handel mit China von 1991 bis 2019 zumindest grob im Gleichgewicht. Es zeigt sich ebenfalls, dass der Wert jährlicher deutscher Exporte von 2010 (53,8 Milliarden Euro) bis 2022 (106,8 Milliarden Euro) um 100 Prozent gesteigert werden konnte. Seit 2023 jedoch sind rückläufige Exporte ein klarer Trend: 2023 sanken sie auf 97,3 Milliarden Euro, 2024 weiter auf 89,9 Milliarden Euro.

GTAI erwartet für 2025 einen weiteren Rückgang auf etwa 80 Milliarden Euro. Damit rutscht China als Absatzmarkt für Deutschland auf Platz sechs ab – noch vor wenigen Jahren lag es auf Platz zwei hinter den USA.

Die Ursachen für diesen Einbruch sind vielfältig. Einerseits haben deutsche Unternehmen ihre Geschäftsaktivitäten in China weitestgehend lokalisiert, d.h. produzieren in China für China. Andererseits fokussiert sich China zunehmend auf den lokalen Markt und ersetzt Importe durch eigene Produktion chinesischer Unternehmen.

Dies gelingt, da chinesische Unternehmen mittlerweile dazu in der Lage sind höherwertige und technisch komplexere Produkte selbst herzustellen und somit vielfach nicht mehr auf teurere Importe angewiesen sind. Aber auch die stark gesunkene lokale Nachfrage aufgrund der anhaltenden Wirtschaftsschwäche Chinas – insbesondere verursacht durch die massive Immobilienkrise – verstärkt diesen Trend.

Insofern ist davon auszugehen, dass sich das Exportvolumen von Deutschland nach China nachhaltig weiter verringern dürfte.

Erneuter Anstieg der Importe aus China erwartet

Die Importe aus China stiegen zwischen 2010 und 2022 kontinuierlich an, ehe sie 2023 deutlich zurückgingen. Ursächlich hierfür waren 2023 gefallene Importpreise nach dem Preisboom 2022, der schwache lokale Konsum in Deutschland und ganz besonders die Diversifizierungsstrategie der deutschen Industrie, die vermehrt von Lieferanten außerhalb Chinas bezogen hat. 2024 blieben sie mit 156,8 Milliarden Euro jedoch praktisch unverändert, sodass der Rückgang aus dem Jahr 2023 keine Trendwende markiert. Für 2025 erwartet GTAI einen erneuten Anstieg der Importe.

Grund für den wieder aufgelebten Trend steigender Importe aus China sind unter anderem die Umlenkungseffekte infolge des Handelskonflikts zwischen China und den USA. Während Chinas Exporte in die USA deutlich rückläufig sind, steigen die Ausfuhren nach Europa und insbesondere nach Deutschland wieder an. China bleibt Deutschlands mit Abstand wichtigstes Import-Herkunftsland.

Außenhandelsbilanz Deutschlands mit China nachhaltig in Schieflage

Bei Aufrechnung der Exporte Deutschlands nach China mit den Importen aus China nach Deutschland ergibt sich das in der nachfolgenden Tabelle dargestellte Bild. Erkennbar ist, dass Deutschland noch nie Exportüberschüsse mit China erwirtschaften konnte und sich das Defizit zu Lasten Deutschlands seit einigen Jahren oberhalb bzw. deutlich oberhalb von 20 Milliarden Euro bewegt. Dies ist sehr ungewöhnlich, denn Deutschland weist insgesamt immer einen deutlichen Außenhandelsüberschuss aus – 2024 in Höhe von ca. 243 Milliarden Euro.

Exportdefizite von mehr als 15 Milliarden Euro weist Deutschland in 2024 nur gegenüber China (-66,9 Milliarden Euro) und bedingt durch Gasimporte gegenüber Norwegen (-16,0 Milliarden Euro) aus. Zum Vergleich: Mit den USA hat Deutschland 2023 knapp 70 Milliarden Euro Überschuss erzielt, mit Frankreich 48 Milliarden Euro und mit Großbritannien 44 Milliarden Euro. Chinas Rolle ist also einzigartig für Deutschland.

Außenhandelsbilanz von Deutschland mit China (Differenz zwischen Exporten nach China und Importen aus China) von 1990 bis 2024 (in Milliarden Euro)

Zusammenfassend dürften die folgenden drei Gründe das bedenkliche Gesamtbild der deutschen Handelsbilanz mit China maßgeblich beeinflussen:

- Die Lokalisierung deutscher Unternehmen in China hat deutlich zugenommen. Das heißt: Deutsche Unternehmen entkoppeln ihre Wertschöpfungsketten und produzieren in China für China (und Asien), anstatt von Deutschland aus nach China zu exportieren. Das führt dazu, dass künftig weniger in Deutschland hergestellt wird. Die Folgen für die Zahl der Beschäftigten und den Arbeitsmarkt in Deutschland sind bislang nur in Ansätzen erkennbar, sollten aber langfristig nicht unterschätzt werden.

- Die Binnennachfrage in China ist eingebrochen und es gibt Anzeichen einer länger andauernden Flaute. Zudem führen die US-Zölle und weitere Handelsbeschränkungen der USA gegen chinesische Importe auch zum Einbruch der Exporte Chinas in die USA. Daher versuchen chinesische Konzerne ihre Überkapazitäten in andere Regionen zu exportieren. Bei dieser chinesischen Exportoffensive steht der europäische Absatzmarkt besonders im Fokus.

- Verstärkend kommt hinzu, dass die chinesische Wirtschaft mittlerweile in vielen Industrien marktbeherrschend ist. Chinesische Produkte weisen zudem ein ausgezeichnetes Preis-Leistungs-Verhältnis auf – nicht zuletzt wegen hoher Subventionen. China ist auch bei technischen Innovationen, etwa im Bereich der Elektrofahrzeuge, teils schon führend. Außerdem konnten sich manche chinesische Firmen Quasi-Monopolstellungen erarbeiten. Auf dem Weg zur Vormachtstellung wurden beispielsweise die Photovoltaikhersteller durch staatliche Subventionen unterstützt. Auch die Sicherung von seltenen Erden und jeglichen Grundstoffen im eigenen Land ist ein bedeutender Faktor, um den Auf- und Ausbau nationaler Industriezweige zu garantieren.

Doch was tun, damit sich die Schere in der Handelsbilanz nicht noch weiter öffnet?

Die deutsche Politik ist gefordert

Helfen protektionistische Schritte der EU, wie sie zuletzt beispielsweise hinsichtlich chinesischer Elektrofahrzeuge erlassen wurden? Nein. Ein vollumfängliche Abschottung ist nicht zielführend, denn sie führt zu Gegensanktionen, die die deutsche exportorientierte Wirtschaft in China treffen werden.

Stattdessen sollte die Stärkung der Innovationskraft und damit der Wettbewerbsfähigkeit der deutschen Wirtschaft und des deutschen Standorts in den Mittelpunkt rücken. Dies ist auch die Quintessenz der im vergangenen Jahr durchgeführten Befragung der CFO der 350 größten deutschen Töchter internationaler Konzerne. Notwendig ist nun schnelles Handeln. Um eine Trendwende einzuläuten, braucht es einen breiten Konsens der Politik und der Wirtschaft zur Verbesserung der Wettbewerbsposition Deutschlands. Dazu gehören unter anderem:

- Abbau bürokratischer Hürden

- Zügige Digitalisierung der öffentlichen Verwaltung

- Beschleunigung der Planungsverfahren und der Fertigstellung von Großprojekten

- Rückschnitt der im internationalen Vergleich überbordenden Sozialabgaben und Steuern

- Ermöglichung von Technologieoffenheit und positive Grundhaltung gegenüber dem Einsatz künstlicher Intelligenz

- Interessengeleitete statt primär „Werte“-getriebene Wirtschafts- und Außenpolitik. Dies umfasst auch gezielte Kooperationen mit chinesischen Unternehmen in Deutschland um an deren Know-how und Entwicklungen zu partizipieren.

Klar ist: Die Zeichen für einen wirtschaftlichen Abstieg Deutschlands, des ehemaligen Exportweltmeisters und der ökonomischen Lokomotive Europas, mehren sich. Deutschland bleibt im Krisenmodus. Klar ist indes auch: Der Abstieg ist nicht unausweichlich. Im Gegenteil. Gelingt es, an den richtigen Hebeln anzusetzen, ist ein Umschwung möglich – ein Umschwung, der längst nicht nur auf die Handelsbilanz mit China positive Effekte haben wird.