Keyfacts:

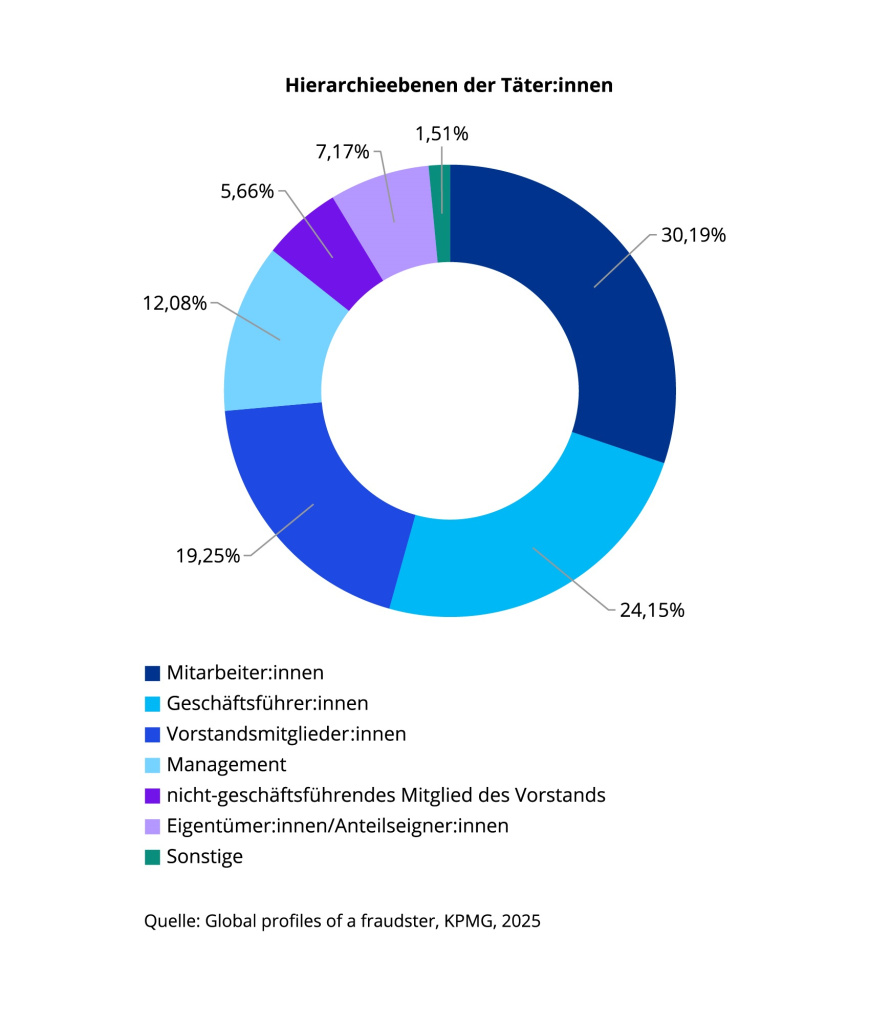

In mehr als 60 Prozent der untersuchten Fälle von Wirtschaftskriminalität stammen Täter:innen aus dem direkten Unternehmensumfeld.

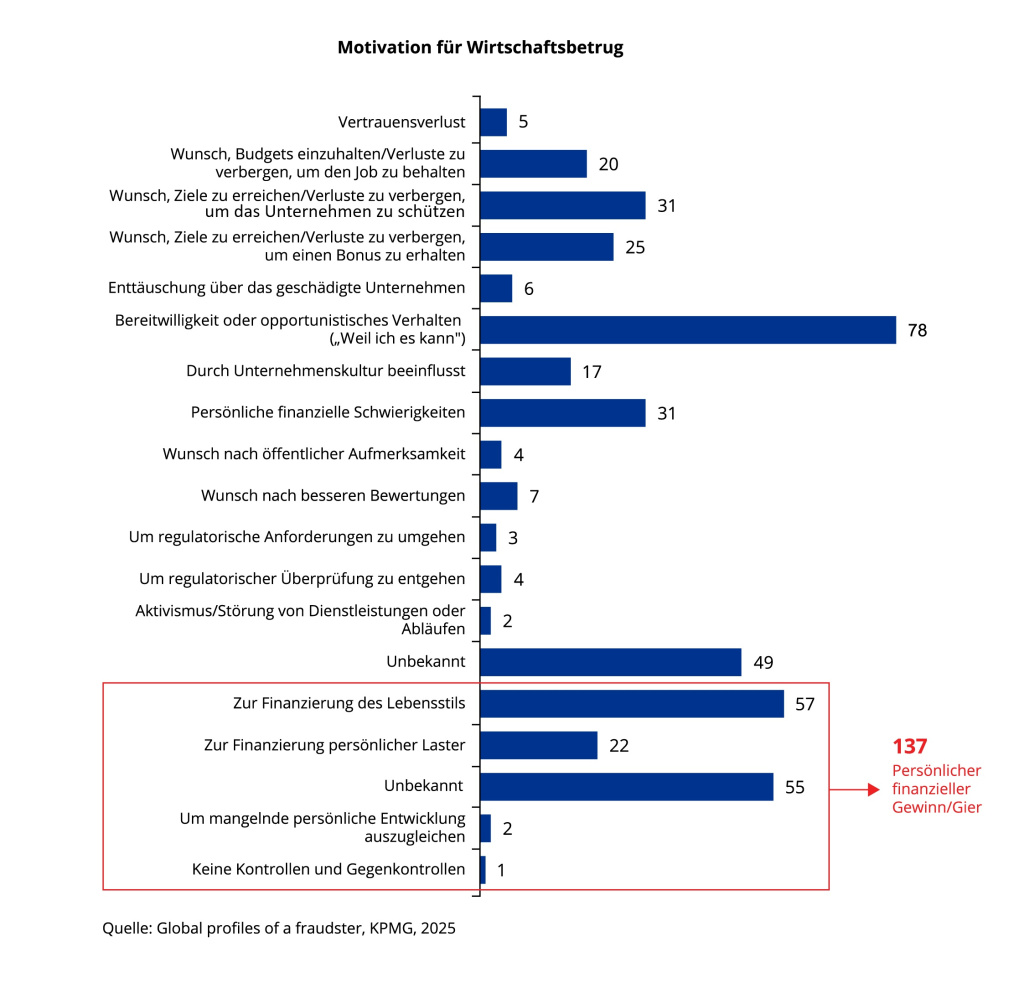

Viele Täter:innen handeln nicht aus Gier, sondern im vermeintlichen Interesse des Unternehmens – etwa zur Zielerreichung.

Prävention braucht mehr als Regeln: Nur gelebte Kontrolle und Kultur machen Anti-Fraud-Maßnahmen wirksam.

Ob Geldwäsche, Untreue, Bilanz- oder Kapitalanlagebetrug – Wirtschaftskriminalität hat viele Gesichter, aber häufig gemeinsame Ursachen: unklare Verantwortlichkeiten und fehlende Führung. Wenn Kontrollen ausbleiben, Zuständigkeiten verschwimmen und eine Kultur des Wegsehens herrscht, entstehen Lücken, die Täter:innen gezielt ausnutzen. Besonders gefährlich wird es, wenn diese Strukturen nicht als Problem erkannt werden – sondern als vermeintlich „gelebtes Vertrauen“.

Die aktuelle KPMG-Befragung „Global Profiles of a Fraudster“ liefert dazu aufschlussreiche Zahlen: In mehr als 60 Prozent der untersuchten Fälle stammen die Täter:innen aus dem direkten Unternehmensumfeld – langjährige Mitarbeitende, Führungskräfte oder vertraute Kolleg:innen. Hier zeigt sich: Betrugsrisiken lauern nicht nur außerhalb, sondern oft direkt im Kern des Unternehmens.

Dieses Ergebnis ist nicht nur statistisch interessant, sondern sollte Entscheider:innen aufhorchen lassen: Betrug ist kein Randphänomen „unten“ in der Hierarchie. Vielmehr ist es ein Thema, das alle Ebenen betrifft – auch dort, wo Kontrolle und Verantwortungsbewusstsein eigentlich am stärksten sein sollten.

Wirtschaftskriminalität: Betrug im Namen des Erfolgs?

Die Ergebnisse der Untersuchung machen auch deutlich: Es geht nicht immer nur um persönliche Bereicherung. Viele Täter:innen handeln im vermeintlichen Interesse der Organisation – etwa um ambitionierte Umsatzziele zu erreichen oder kurzfristig Erfolge vorzuweisen.

Ein zentraler Risikofaktor liegt in schwachen internen Kontrollen. In drei Vierteln (76 Prozent) der untersuchten Fälle galten unzureichende Kontrollen als Hauptgrund für den Betrug. Besonders alarmierend: Mehr als die Hälfte der betroffenen Unternehmen verfügte zum Tatzeitpunkt über keinerlei Anti-Fraud-Maßnahmen. Selbst in Fällen, in denen präventive Kontrollen existierten – etwa Verhaltenskodizes (81 Prozent), interne Audits (64 Prozent) oder Whistleblowing-Systeme (60 Prozent) –, zeigte sich, dass diese oft nicht wirksam genug waren.

Die Folge: In vielen Fällen wurde der Betrug nicht durch interne Prüfungen aufgedeckt, sondern durch Hinweise von außen – in 45 Prozent der Fälle über anonyme Tippgeber oder interne Hinweisgeber. Das unterstreicht, wie wichtig eine offene Unternehmenskultur und die konsequente Nachverfolgung von Hinweisen sind.

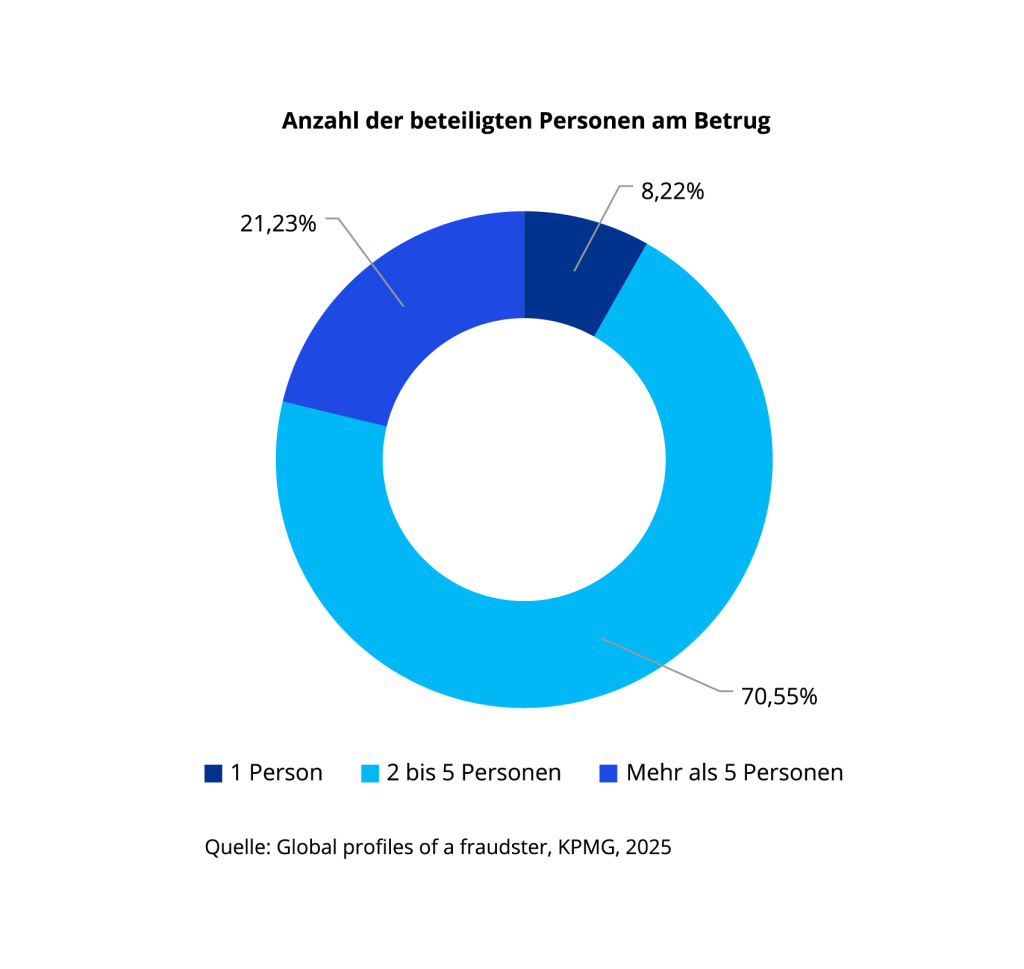

Wirtschaftskriminelle handeln oft im Team

Noch besorgniserregender ist der Befund, dass in fast der Hälfte der Fälle (49 Prozent) Betrüger mit „unbegrenzter Autorität“ agieren konnten – meist in Führungsrollen. Je größer der Schaden, desto größer auch der Einflussbereich der Täter:innen: In Fällen von Betrug mit einem Schaden von über fünf Millionen US-Dollar spielte eine uneingeschränkte Entscheidungsbefugnis fast dreimal so häufig eine Rolle wie bei kleineren Delikten.

Prävention darf daher nicht bei einzelnen Mitarbeitenden ansetzen, sondern sollte das gesamte System von Zuständigkeiten, internen Kontrollen und Führungskultur hinterfragen. Genau hier liegt ein entscheidender Hebel für wirksame Prävention.

Hinzu kommt: Wirtschaftskriminalität entsteht selten im Alleingang – und noch seltener durch spontane Einzeltäter:innen. In einer Vielzahl aller untersuchten Fälle waren mehrere Akteure am Betrug beteiligt – häufig mit Wissen oder aktiver Mitwirkung von Führungskräften.

Handlungsempfehlungen für Unternehmen

Die Ergebnisse der Befragung liefern klare Hinweise, wie Unternehmen sich wirksam gegen Wirtschaftskriminalität schützen können:

- Interne Kontrollen stärken: Anti-Fraud-Programme und wirksame Kontrollmechanismen müssen nicht nur existieren, sondern auch konsequent umgesetzt und regelmäßig überprüft werden.

- Eine offene Kultur fördern: Whistleblowing-Systeme sind entscheidend – doch sie funktionieren nur, wenn eine offene Unternehmenskultur gelebt wird und Hinweisgeber keine Repressionen befürchten müssen.

- Klare Führungsverantwortung: Führungskräfte müssen Vorbilder sein und aktiv eine Kultur der Verantwortung vorleben. Unbegrenzte Autorität ohne wirksame Kontrollmechanismen erhöht das Risiko.

- Ganzheitliche Risikoanalyse: Prävention sollte alle Ebenen einbeziehen – von Hierarchien und Anreizsystemen bis zur Unternehmenskultur.

Fazit

Schwache Verantwortungsstrukturen begünstigen betrügerisches Verhalten. Unternehmen, die frühzeitig wirksame Maßnahmen ergreifen, stärken nicht nur ihre interne Sicherheit, sondern auch das Vertrauen von Mitarbeitenden, Geschäftspartnern und Öffentlichkeit. Prävention sollte dabei nicht nur als Kontrollinstrument verstanden werden, sondern als Ausdruck einer gelebten Führungskultur. So wird Risikomanagement zum integralen Bestandteil unternehmerischer Verantwortung.