Wie verwertbar sind die Nachhaltigkeitsdaten, die Asset Manager ihren aktuellen und potenziellen Investoren zur Verfügung stellen? Können die Investoren die Daten für ihre ESG-Berichtspflichten überhaupt nutzen? Und was ist nötig, damit Asset Manager die Anforderungen ihrer Investoren künftig bestmöglich erfüllen?

Wir analysieren die Gemengelage anhand erster Zahlen von Investmentfonds, die Rückschlüsse auf den Umsetzungsstand der Regulatorik ermöglichen. Außerdem zeigen wir fünf Optimierungsmöglichkeiten auf – denn eine Verbesserung der Reporting-Performance ist gemäß dem aktuellen Stand erforderlich.

Die Ausgangslage

Vor eineinhalb Jahren wurden von Asset Managern erstmals Daten zur Verfügung gestellt. Dabei kommt das sogenannte European ESG Template (EET) zum Einsatz, eine standardisierte, maschinenlesbare Datenübermittlungsvorlage. Diese stellt auch ESG-Daten zur Verfügung, die Investoren zur Erstellung ihrer PAI-Statements benötigen. PAI (Principal Adverse Impact Indicators) sind diverse Umwelt-, Sozial- und Governance-Indikatoren, die potenziell schädliche Auswirkungen auf diese Nachhaltigkeitsbereiche aufzeigen.

Im Rahmen eines Aufbereitungsprojekts für ein PAI-Statement im Sommer 2023 konnten wir die aktuelle Datenlage am Markt aus Investorensicht untersuchen. Die Ergebnisse sind bemerkenswert:

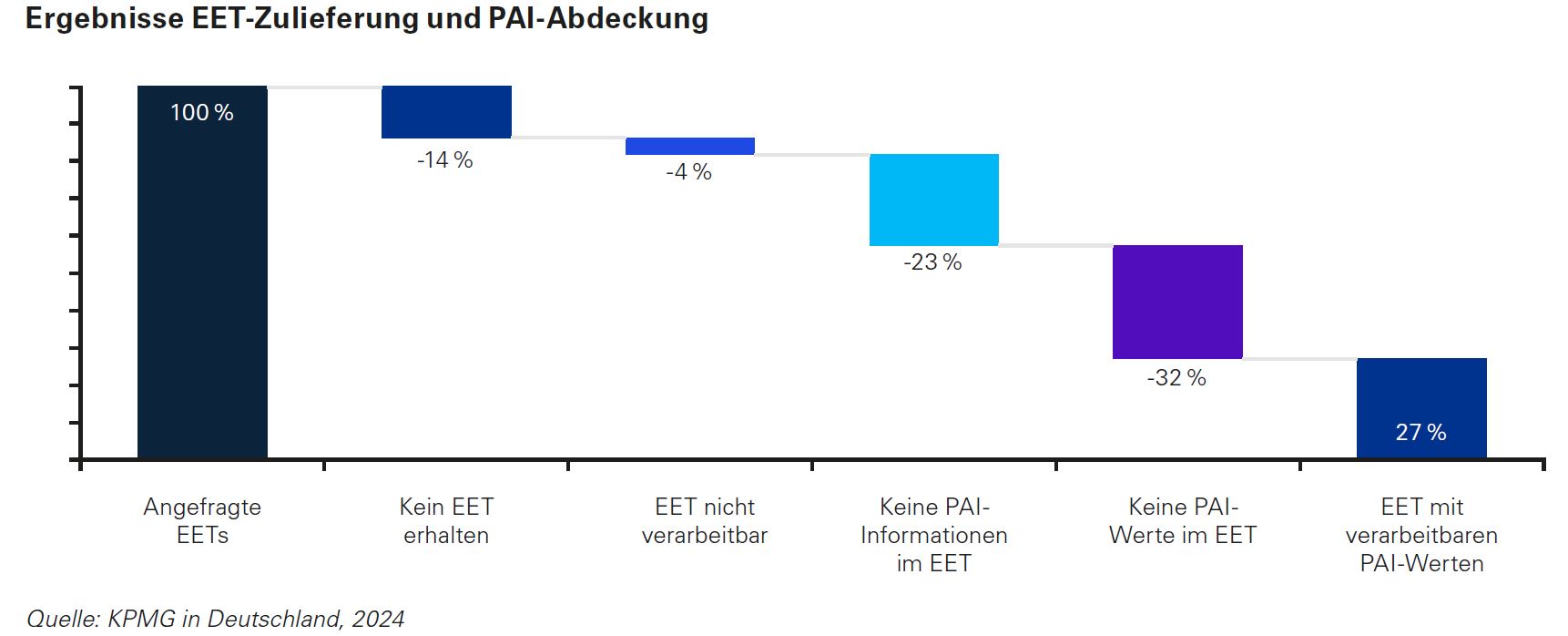

- 86 Prozent der angefragten EETs wurden zur Verfügung gestellt.

- 4 Prozent der angefragten EETs waren qualitativ nicht ausreichend.

- 23 Prozent der angefragten EETs enthielten grundsätzlich keine PAI-Informationen.

- 32 Prozent der angefragten EETs und PAIs enthielten nur qualitative Datenpunkte (yes / no) statt numerischer Werte.

- 27 Prozent der angefragten EETs enthielten verarbeitbare PAI-Daten.

Gruppiert man nun die Ergebnisse nach Zulieferung, Datenverwertbarkeit sowie Existenz bzw. Qualität der PAI-Werte, zeigen sich die folgenden Cluster:

Datenqualität zwischen Anspruch und Wirklichkeit

Klar ist: Die Sustainable Finance Disclosure Regulation (SFDR), das heißt die Offenlegungsverordnung zu ESG-Informationen zwischen Fonds und Anlegern (bzw. Finanzmarktakteuren), schafft zusammen mit der EU-Taxonomie die regulatorischen Rahmenbedingungen dafür, dass Investoren für ihre Reportingzwecke und Entscheidungen eine belastbare ESG-Datengrundlage von den Fonds zur Verfügung gestellt wird. Klar ist auch: Seit der Einführung dieser Vorschriften hat sich die Verfügbarkeit und Qualität der ESG-Datenpunkte grundsätzlich verbessert.

Es scheint der Analyse zufolge allerdings so, als fehle es in vielen Fällen immer noch an qualitativ hochwertigen, praktisch verwertbaren Daten, die Finanzmarktakteure zwingend zur Erfüllung ihrer eigenen ESG-Berichtspflichten benötigen. Dazu gehört beispielsweise die Erklärung zu den wichtigsten nachteiligen Auswirkungen auf Nachhaltigkeitsfaktoren, das erwähnte PAI-Statement.

Risiken für Investoren

Die Ergebnisse zeigen, dass Investoren bei Datenzulieferungen häufiger mit Schwierigkeiten hinsichtlich Vollständigkeit und Qualität konfrontiert sind. Hieraus ergeben sich für die Investoren erhebliche Risiken, und diverse Chancen, nicht zuletzt für höhere Transparenz, bleiben ungenutzt.

Denn werden die Daten nicht rechtzeitig, unvollständig oder in einem nicht standardisierten Format geliefert, sind Investoren dazu gezwungen, PAI-Werte mit einer geringeren Datenabdeckung und dementsprechend einer geringeren Aussagekraft auszuweisen.

Dies bedeutet eine niedrigere Abdeckung: Beispielsweise werden geringere Treibhausgasemissionen berichtet – der Grund dafür ist aber lediglich ein Mangel an Daten. So entsteht nicht nur ein Risiko in Bezug auf die Glaubwürdigkeit, sondern auch in Bezug auf die Reputation der Investoren. Doch welche Lösungsansätze gibt es?

Fünf Tipps für verbesserte Performance im ESG-Reporting

1. Regulatorische Updates im Blick behalten

Bleiben Sie hinsichtlich aktueller Compliance-Entwicklungen und Berechnungslogiken auf dem Laufenden, auch wenn das mit hohem Aufwand verbunden sein mag. Dieser Ratschlag wirkt selbstverständlich, ist aber essenziell. Branchenstandards werden kontinuierlich adjustiert, sodass zunächst einwandfreie Daten später veraltet und bei der finalen Konsolidierung unter Umständen unbrauchbar sind. Überprüfen Sie daher regelmäßig branchenübliche Informationskanäle, bevor Sie ESG-Reports erstellen.

Besonders im Fokus sind Regulatorik-Newsletter, Updates durch das EET-Entwicklerteam FinDatEx sowie der direkte Austausch mit Investoren. So ist es beispielsweise von entscheidender Bedeutung, darüber informiert zu sein, dass das EET V1.1.1 zum 1. April 2024 durch die Version V1.1.2 ersetzt wird. Dadurch werden alte Templates obsolet und Datenzulieferungen der alten Version können unter Umständen nicht weiterverwendet werden.

2. Ressourcen überprüfen

Wir beobachten, dass durch den hohen Druck bei der Datenzulieferung oder Fertigstellung von Templates inkohärente oder nicht belastbare Daten generiert werden. Wie zuvor skizziert, werden dadurch zusätzliche Risiken an die Investoren weitergeleitet, denn diese können ihren Berichtspflichten gegebenenfalls nur unzureichend nachkommen.

Es ist daher ratsam, sich frühzeitig mit der internen Sachlage und Firmenstruktur zu beschäftigen: Stehen genügend Ressourcen zur Verfügung, um Reports selbst zu erstellen? Wann ist es sinnvoll, Dritte einzubinden oder eine Kooperation einzugehen? Diese Fragen gilt es zu beantworten.

3. Nicht nur das EET beachten

Das EET hat sich als Standardtemplate für das ESG-Reporting im Asset Management etabliert. Allerdings ist man mit der EET-Lieferung nicht allen ESG-Berichtspflichten für das Fondsmanagement nachgekommen. Unter anderem kommen im Jahr 2024 für das Geschäftsjahr 2023 zu übermittelnde Datenfelder für das Reporting hinzu (Artikel 8 DR EU-Taxonomie).

Diese sind (noch) nicht im EET enthalten und müssen separat übermittelt werden. Die Datenfelder können beispielsweise durch das vom Bundesverband Alternative Investments (BAI) bereitgestellte Template zum Reporting nach Artikel 8 DR EU-Taxonomie übermittelt werden. Auch diesbezüglich ist das Tracking regulatorischer Updates sowie der regelmäßige Austausch mit Investoren unerlässlich.

4. Friktionen im Informationsfluss verhindern

Im Informationsfluss zwischen Asset Manager und Investor kommt es darauf an, wie und in welcher Form die Informationen übermittelt werden. Derzeit erhalten Investoren Daten in völlig unterschiedlichen Dateiformaten und Datentypen. Selbst wenn Daten mit dem derzeitigen EET-Standardtemplate zugeliefert werden, stehen die Investoren vor der Herausforderung, unterschiedliche Befüllungslogiken der Asset Manager zu konsolidieren. Asset Manager sollten sich frühzeitig Gedanken über die Bedürfnisse der Investoren machen und auf ein Vorgehen setzen, das für diese einfach anzuwenden ist und möglichst in der Branche abgestimmt sein sollte.

5. Automatisieren

Die große Menge an Daten sowie die hohe Granularität in den Berichten sind Parameter, die einen hohen Grad an Automatisierung verlangen. Je größer der Reportingumfang, desto mehr lohnt sich die Investition in Automatisierungsschritte. Weil Asset Manager von den Skaleneffekten, die durch Automatisierung entstanden sind, nur bis zu ihrer eigenen Größe profitieren können, lohnt sich häufig die Zusammenarbeit mit externen Anbietern. Da diese oft viele verschiedene Kunden betreuen, können sie nicht nur Mehrwert durch besseren Markteinblick liefern, sondern auch Gewinne durch Skaleneffekte maximieren und somit Reports zu geringeren Stückkosten erstellen.

Fazit: Mögliche Herangehensweisen

Fest steht, dass die Qualität der zugelieferten Daten elementar für die Qualität der ESG-Berichte der Investoren ist. Nur mit qualitativ hochwertigen Daten kann das Potenzial guter ESG-Indikatoren vollständig genutzt werden. Nur mit hochwertigen Daten können Fondsmanager ihre Assets under Management sichern und steigern. Wir sehen bereits vielversprechende Ansätze am Markt, wie Asset Manager trotz begrenzter Kapazitäten zufriedenstellende Datenzulieferungen gewährleisten können.

Die Ansätze reichen von automatisierten Konsistenz- und Datenchecks über Datenanreicherung und -vervollständigung durch Dritte bis hin zur kompletten Auslagerung im Rahmen eines Managed Service, sodass die komplette Reporterstellung durch externe Serviceprovider erfolgt. Seit geraumer Zeit können wir beobachten, dass insbesondere der Ansatz der Datenanreicherung verbunden mit der Auslagerung in Form eines Managed-Service-Ansatzes im EET- und SFDR-Annex-Reporting nicht nur die zuliefernden Compliance-Abteilungen entlastet, sondern durch die höhere Datenqualität auch einen signifikanten Vorteil für die Investorenebene schafft. Dadurch profitieren die Fonds und Asset Manager aufgrund der entstandenen Arbeitsentlastung und höheren Attraktivität gegenüber Investoren durch bessere Datenqualität und Abdeckung.

Für das PAI-Reporting nutzen viele Asset Manager zunehmend einen PAI-Managed-Service-Ansatz. Hierbei entsteht ein doppelter Mehrwert für das Fondsmanagement, denn der Ansatz generiert nicht nur einen Gewinn durch die angereicherten und validierten Datenpunkte, sondern ermöglicht dem Management insbesondere durch die darin enthaltene Branchenanalyse für PAI-Werte des Portfolios wertvolle Einblicke.

—

Mehr zum Thema ESG:

„Immer mehr Gegenwind“ bei ESG-Transformation in Unternehmen

Bayers ESG-Chef: „Business-Strategie entsteht nicht aus Regulierung“